消息,2024年7月3日西部矿业(601168)发布公告称公司于2024年7月2日组织现场参观活动,华创证券、海富通、新华基金、诚通基金、源峰基金、永安国富、财达证券资管、深圳民森投资、杉树资产参与。

具体内容如下:

问:请介绍下公司未来的规划。

答:公司将进一步落实“做强矿山主业、做精冶炼产业、做优盐湖资源、做实新型产业”的发展战略,不断深入开展矿山“六个一流”、冶炼“五个一流”的建设。公司将始终秉承“智慧创造价值,责任成就未来”的核心价值观,不断推动企业可持续高质量发展。一方面做好现有矿山、冶炼厂的生产经营,达产后的玉龙铜业矿石处理能力可以达到2280万吨/年,保证锡铁山分公司、西部铜业等单位的稳定生产,另一方面公司将密切关注行业动态和政策变化,积极寻找具有高潜力和良好发展前景的优质项目。

问:请公司现有矿山还有扩产计划吗?

答:公司按照发展规划积极实施矿山扩能工作,提高矿山采选处理能力。目前,呷村银多金属矿证载规模由30万吨/年扩至80万吨/年,肃北七角井钒及铁矿证载规模由250万吨/年扩至380万吨/年,同时公司每年实施探矿找矿工作,推动玉龙三期改扩建项目前期手续办理,双利矿业“露转地”改扩建项目,鑫源矿业有热矿区、它温查汉西及它温查汉矿山探转采工作,获各琦铜矿多金属选矿技改工程等项目按期完成。

问:请介绍下玉龙铜业三期工程的进展。

答:目前玉龙铜业三期工程前期手续办理工作正在按计划推进,玉龙铜矿三期改扩建项目建成后,采选规模将达到3000万吨/年。

问:请玉龙铜矿的平均品位是多少?

答:玉龙铜矿的平均品位为0.66%,在国内同类型铜矿中优势明显,其具有平均品位高、剩余可采年限长、成本优势明显、工艺先进等特点。

问:请西豫多金属项目现在进展如何?预计何时投产?

答:青海西豫多金属综合循环利用及环保升级改造项目正常按照计划推进,计划于2024年下半年建成投产。

问:请硫酸价格上涨对贵司的利润有何影响?

答:硫酸价格上涨有利于提升公司业绩。但硫酸价格受区域影响较强,不属于公司的主要产品,只是冶炼的副产品,利润占比有限。

问:请介绍下公司铜矿特点及产能。

答:公司拥有两座大型铜矿山,玉龙铜矿位于西藏自治区昌都市,是一座超大型斑岩型矿床,具有铜品位高、装备先进等优势。2023年11月,玉龙铜矿一二选厂改扩建项目完成,矿石处理能力提升至2280万吨/年;内蒙古获各琦铜矿证载规模450万吨/年。2023年公司共生产铜精矿13.1万金吨,2024年计划生产铜精矿15.87万金吨。

问:锂资源公司的产能与生产情况。

答:锂资源公司证载规模3万吨/碳酸锂,建成生产线2万吨/年,目前可实现1.2-1.3万吨碳酸锂年产量。

问:当前公司在市值管理方面有什么安排?

答:公司坚持以信息披露为核心、以投资者为中心,持续提升信息披露的有效性,揭示公司长期投资价值,为投资者提供准确的投资决策依据。持续推进多层次、多平台构建投资者交流渠道。未来公司将加强与资本市场的沟通力度,主动、及时、深入了解投资者诉求并作出针对性应,提高投资者认可度,吸引长期价值投资者。公司将进一步加强投资者关系管理,保持与投资者、媒体、监管部门良好的沟通渠道,提升公司资本市场品牌价值。10.请问公司对铜价的走势有什么看法?铜是兼具工业属性与金融属性的基本金属,国内经济复苏与全球新能源产业快速发展带动铜消费增长,公司看好铜的长期需求。

西部矿业(601168)主营业务:从事铜、铅、锌、铁、镍等基本有色金属、黑色金属的采选、冶炼、贸易等业务,以及钒、钼、黄金、白银等稀贵金属和硫精矿等产品的生产及销售。

西部矿业2024年一季报显示,公司主营收入109.74亿元,同比下降5.18%;归母净利润7.37亿元,同比上升8.39%;扣非净利润7.15亿元,同比上升6.66%;负债率59.45%,投资收益5773.32万元,财务费用1.74亿元,毛利率18.47%。

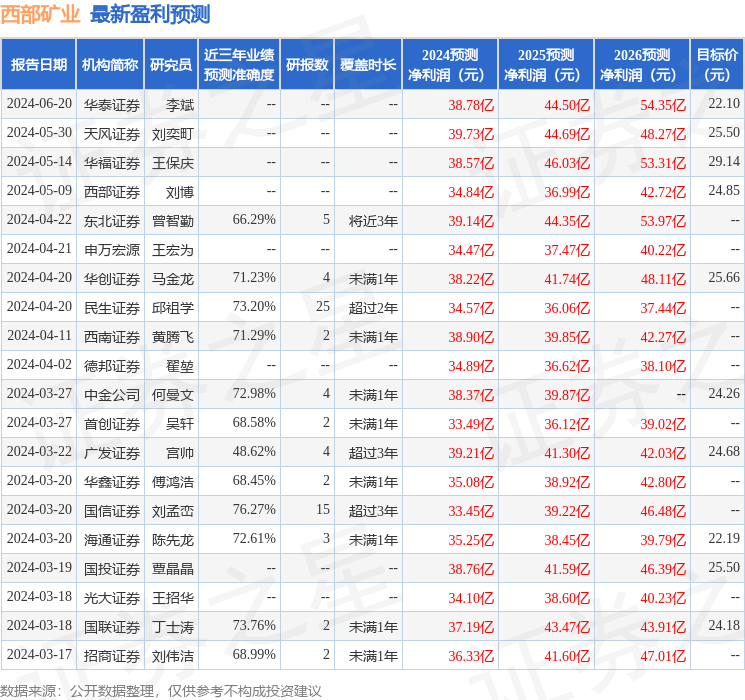

该股最近90天内共有15家机构给出评级,买入评级9家,增持评级6家;过去90天内机构目标均价为25.35。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1671.78万,融资余额增加;融券净流出2367.56万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。