消息,2024年7月2日丽珠集团(000513)发布公告称公司于2024年7月2日接受机构调研,国盛证券、天弘基金、红土创新、中信建投自营、平安基金、中信资管、永赢基金、招商基金、泰康资产、华夏久盈、国寿养老、诺安基金、中意资产、海通资管、中银国际资管部、信达自营、山西证券、华宝基金、华商基金、溪牛投资、橡果资产、东吴证券、TKAMC、域秀投资、国海证券自营、银叶投资、深圳瑞信致远、东方证券衍生品、远信投资、上汽颀臻(上海)资管、华杉投研、于翼资产、云门投资、嘉实基金、精砚投资、合煦智远基金、青骊投资、碧云银霞、宁泉投资、途灵资管、汇升投资、申九资产、高毅资产、华融基金、大家保险、国金资管、红杉医药参与。

具体内容如下:

问:公司受反腐的整治影响如何?目前是否恢复?

答:医药行业整治,短期内对医院市场相关药品的研发临床推进及市场推广工作产生了一定影响,尤其体现在 2023 年三季度,行业内相关学术会议的开展频次减少、部分招标有所放缓,短期内对公司处方药销售也确实有所影响,从去年四季度开始,对公司处方药影响已经有所减轻,但是整体来看,也并没有完全恢复到此前的水平。院端处方、新品入院还是有一定影响,公司也会从终端突破、细化考核。由于 2023年各季度差异比较大,去年一二季度基数高,三四季度基数较低,预计今年下半年开始增速上会有所弥补。从中长期来看,我们认为医药行业整治对医药行业的健康发展是非常有益的。未来的药物市场竞争将更多地依赖于创新能力与速度,以临床价值为导向进行研发布局与产品立项选择,努力开发出更多具有临床优势的产品,真正优秀、疗效确切的产品将获得更大的竞争优势。

问:公司后续销售体系将发生什么变化,费用率趋势如何?

答:首先,公司在产品结构和研发方向会上已开始全面加速转型,普通仿制和集采风险高的品种将减少立项及压缩研发投入,更加聚焦创新药、专利药加速布局与加大研发投入,尤其加快引进更多具有较长专利保护期的创新药产品与项目。所以,从配合产品端的定位和全面转型的角度,未来销售策略也将聚焦在构建和提升专业化学术推广能力,目前我们也正在建立直营销售队伍。希望未来能够逐年加大直营销售的占比。相较于现有 CSO 模式,直营销售模式在销售管理上更加精细化,从而有望使得销售费用率进一步控制在合理范围内。另一方面,现有 CSO的销售模式下,我们也在积极进行销售市场投入的梳理调整和全面优化,精准投放、有效投放,减少普通仿制及上市时间较久的成熟品种的费用投放。

问:请丽珠单抗 2024 年亏损预期如何?

答:相较于去年,丽珠单抗减亏的部分主要为新冠疫苗的投入部分。今年,IL-17/F以及重组促卵泡素等研发项目上还有持续投入,已上市产品如托珠单抗的销售尚在起步阶段,此外公司也存在固定的运营成本。目前公司正积极采取措施不断优化单抗公司品种结构及团队配置。丽珠单抗作为公司生物药研发领域的重要平台,公司正通过加速项目研发和商业化进程等举措,不断推动业务增长和盈利能力的提升。

问:公司管线中的奥曲肽微球等复杂制剂的研发进展如何?

答:丽珠集团在复杂制剂研发领域持续深耕,面对当前研发审评难度加大的挑战,我们始终保持高度关注并灵活应对。曲普瑞林微球(1M)的新适应症、阿立哌唑微球等重点研发品种项目,正在稳步推进。目前奥曲肽微球、曲普瑞林微球(3M)等在研的复杂制剂品种研发会相对更复杂。同时,目前市场上戈舍瑞林微球已经获批,公司相关产品植入剂的临床使用价值也处于评估阶段,后续品种推进还需要进一步商讨。随着研发工作的深入,未来将有更为明确的管线更新。问亮丙瑞林微球价格联动情况?目前哪些地区已经执行广东联盟价格,销售占比有多少?2022年 3月,广东省药品交易中心发布了《关于公示广东联盟双氯芬酸等药品集中带量采购(第一批)拟中选/备选结果的通知》。本次省采药品参与报量的联盟地区包括广东、山西、江西、河南、广西、海南、贵州等十余个省份。丽珠的亮丙瑞林微球在此次广东省联采中独家中标,单价平均降幅接近 20%。执行进展来看,已从 2022年 12 月到 2024 年上半年陆续在上述联采省份执行。除联合省份之外,省级招标中还有浙江、安徽等省份独家中标。目录之外还有几个省份已经联动,合计约 20余个省份已经跟进该价格。截至目前,我们销售覆盖的这些省份已经基本开始执行新价。因为降价从去年初已经开始有省份陆续执行,所以单价的下降对今年整体影响有限。值得一提的是,虽然该产品有降价,但是拿到了此前覆盖率比较低的几个省份。2023 年整体销售情况来看,联采中标后新覆盖的省份已开始上量,预计今年销量端仍有一定增长。

问:雷贝拉唑集采,对公司的影响如何?

答:雷贝拉唑口服常释剂型是第九批国家组织药品集中采购的品种,中标结果已于 2023 年 11 月公布。丽珠的雷贝拉唑钠肠溶胶囊彼时因未过评,所以未参加集采。总体而言,该品种销售规模不大,年销售收入约 1-2 亿元,且主要聚焦集采外的市场,对公司业绩影响有限。

问:公司动保业务目前开发情况如何?

答:公司动保业务目前正处于积极培育阶段。线上方面,我们正全力搭建专业的品牌运营团队,旨在塑造品牌影响力并深化市场渗透力。线下方面,我们已着手构建覆盖省级总代理及多级销售网络的体系,以确保产品能够高效触达市场终端。公司第一款宠物制剂产品——吡虫啉莫昔克丁滴剂产品已于 2022年上市销售,尽管当前获批的产品种类相对有限,我们正积极寻求突破,计划通过拓展更多产品品类,特别是在宠物药领域如消化系统、呼吸系统用药等方向发力,以丰富产品线并满足市场需求。依托健康元及丽珠集团在人用药品领域的深厚积累与优势品种,我们正探索将部分成熟且具备潜力的产品从人用向动物用药领域过渡,相信这一策略不仅能够加速动保业务的增长,更能依托既有优势,为业务带来更为显著的成长性与市场竞争力。

问:如何展望 2024 年艾普拉唑的销售?

答:总体而言,目前艾普拉唑针剂、片剂在级别医院的覆盖率还较低,我们预计仍有很大的覆盖与提升空间。另外,艾普拉唑针剂去年底医保谈判,虽然价格略有下降,但是该品种本次也新增“预防重症患者应激性溃疡出血”报销范围,疗效和经济性再受肯定,预计未来将对公司的经营业绩产生积极影响。

问:能否拆分各板块 2024 年的销售预期?

答:化药板块方面,面临院端开发上量持续承压、以及艾普针国谈降价带来的收入端挑战,公司通过精细化管理和市场策略调整,努力维持化药整体业务与去年相当的水平。 中药业务板块方面,去年底的新版医保目录解除了参芪扶正注射液的癌种限制,为该产品打开了更广阔的市场空间,同时抗病毒颗粒在经历去年高基数的背景下,今年中药业务板块将整体趋于稳定。值得一提的是,抗病毒颗粒作为我们的 OTC 产品,正加大线上品牌推广力度,以期在川渝以外地区实现销量突破。去年成立的 OTC专项团队,专注于消费者市场拓展,旨在通过强化 ToC策略,进一步打开市场空间。此外,原料药板块方面,公司将积极采取各种措施保障长期发展,不断优化成本结构和提升生产效率,保持稳定。诊断试剂板块方面,2023 年下半年以来,由于全国呼吸道疾病的持续高发病率,医疗机构对肺炎支原体、衣原体的检测需求持续增大,因此今年 1 季度丽珠试剂公司的肺炎支原体、流感等病原检测产品销售大幅增长,预计今年诊断试剂板块仍有较好增长。

问:公司 BD了一款轩竹生物的复达那非,请与销售的协同性如何?简要介绍公司 BD进展及后续 BD规划?

答:近日,丽珠与轩竹生物就轩竹生物自主研发的一款高选择性 PDE-5 抑制剂复达那非达成独家授权许可合作。该产品属于化药 1 类新药,具有独立自主的知识产权。更重要的是,其克服了同类药物如西地那非、伐地那非和他达拉非等出现的视觉障碍、背痛等不良反应。此次与轩竹生物携手合作,将进一步丰富丽珠医药现有的男科药物管线,同时也能够拓展丽珠医药的 OTC 产品布局。基于复达那非前期良好的研究基础,我们将加速后期临床开发,争取早日实现商业化。目前公司 BD的战略方向主要集中在消化道、生殖、精神神经等优势领域,同时在抗感染、心脑血管、肿瘤、代谢领域也在加强关注。公司非常注重海外 BD项目的拓展,公司正在全球范围加大力度寻找优秀产品,不同的研发阶段药物都在关注,尤其是重点关注临床 II、III期产品,希望在引进后尽快推动商业化进程,争取进一步丰富公司的产品管线,实现短期、中期、长期进行合理布局。

丽珠集团(000513)主营业务:主要从事医药产品的研发、生产和销售业务的中国公司。该公司主要产品包括消化道类、心脑血管类、抗微生物药物、促性激素类等西药制剂产品以及中药制剂、原料药和中间体、诊断试剂及设备。该公司的产品销往中国境内和海外市场。

丽珠集团2024年一季报显示,公司主营收入32.43亿元,同比下降4.99%;归母净利润6.08亿元,同比上升4.45%;扣非净利润5.9亿元,同比上升3.57%;负债率38.71%,投资收益1572.15万元,财务费用-5450.83万元,毛利率64.67%。

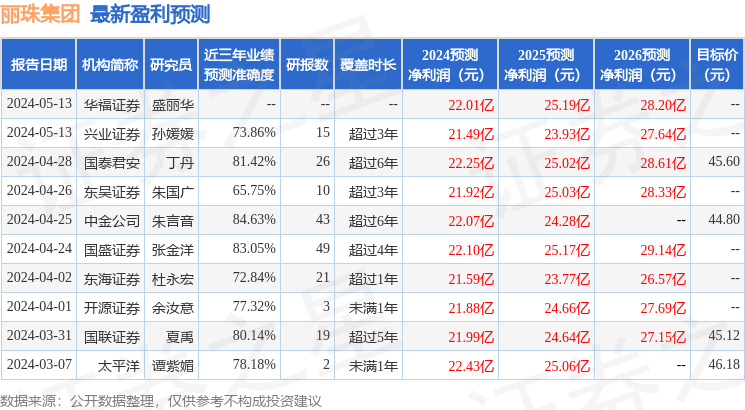

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为44.8。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4433.25万,融资余额减少;融券净流出354.24万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。