消息,2024年7月2日伟创电气(688698)发布公告称公司于2024年7月1日接受机构调研,Point72 Hong Kong Limited、德邦证券股份有限公司、中国国际金融股份有限公司、中国银河证券股份有限公司、中海基金管理有限公司、中航证券有限公司、中荷人寿保险有限公司、中金公司、中粮期货有限公司、中泰证券股份有限公司、中信建投证券股份有限公司、中意资产管理有限责任公司、东北证券股份有限公司、中银国际证券股份有限公司、中邮保险资产管理有限公司、中邮证券有限责任公司、东吴证券股份有限公司、东亚前海证券有限责任公司、东证融汇证券资产管理有限公司、方正证券股份有限公司、耕霁(上海)投资管理有限公司、工银安盛资产管理有限公司、光大永明资产管理股份有限公司、光大证券股份有限公司、安徽中辰投资控股有限公司、广发证券股份有限公司、国联证券股份有限公司、国泰君安证券股份有限公司、国投证券股份有限公司、国信证券股份有限公司、国元证券股份有限公司、海通证券股份有限公司、杭州富贤企业管理有限公司、弘毅远方基金管理有限公司、华创证券有限责任公司、鲍尔赛嘉投资管理、华福证券有限责任公司、华富基金管理有限公司、华商基金管理有限公司、华泰柏瑞基金管理有限公司、华泰证券股份有限公司、华泰资产管理有限公司、华西证券股份有限公司、华鑫证券股份有限公司、汇泉基金管理有限公司、嘉合基金管理有限公司、北京乐雪私募基金管理合伙企业(有限合伙)、金鹫资本管理(广州)有限公司、锦绣中和(北京)资本管理有限公司、开源证券股份有限公司、路博迈基金管理(中国)有限公司、民生证券股份有限公司、南方基金、诺安基金管理有限公司、鹏扬基金管理有限公司、平安基金管理有限公司、前海开源基金管理有限公司、北京市星石投资管理有限公司、仁桥(北京)资产管理有限公司、融通基金管理有限公司、山东驼铃私募基金管理有限公司、山西证券股份有限公司、陕西投资基金管理有限公司、上海邦客资产管理有限公司、上海琛晟资产管理有限公司、上海翀云私募基金管理有限公司、上海处厚私募基金管理有限公司、上海合远私募基金管理有限公司、北京禹田资本管理有限公司、上海玖鹏资产管理中心(有限合伙)、上海老友投资管理有限公司、上海理臻投资管理有限公司、上海申银万国证券研究所有限公司、上海拾贝能信私募基金管理合伙企业(有限合伙)、上海彤泰私募基金管理有限公司、上海途灵资产管理有限公司、上海涌乐私募基金管理有限公司、上海煜德投资管理中心(有限合伙)、上海证券有限责任公司、北京源乐晟资产管理有限公司、申万菱信基金管理有限公司、深圳富海中瑞私募、深圳纽富斯投资管理有限公司、深圳前海华杉投资管理有限公司、深圳市坤厚私募证券投资基金管理有限公司、深圳市中欧瑞博投资管理股份有限公司、深圳新产投私募、苏州霁峰私募投资基金有限公司、泰信基金管理有限公司、天风(上海)证券资产管理有限公司、财通证券股份有限公司、天风证券股份有限公司、天治基金管理有限公司、西部利得基金管理有限公司、西部证券股份有限公司、西南证券股份有限公司、相聚资本管理有限公司、信达证券股份有限公司、信泰人寿保险股份有限公司、兴银成长资本管理有限公司、兴证全球基金管理有限公司、创金合信基金管理有限公司、阳光资产管理股份有限公司、圆信永丰基金管理有限公司、远信(珠海)私募基金管理有限公司、张家港高竹私募基金管理有限公司、长江证券股份有限公司、长盛基金管理有限公司、招商基金管理有限公司、招商证券股份有限公司、浙江浙商证券资产管理有限公司、浙商证券股份有限公司参与。

具体内容如下:

问:公司空心杯电机产品的进展情况?

答:公司在空心杯电机产品方面可以提供完整的模组解决方案,通过电机、编码器、驱动器、减速机的高效组合,打造了先进的10mm直流无刷空心杯电机系统,为优化机器人整体解决方案起到了重要作用。目前,适用于灵巧手10mm的空心杯电机模组正在推向市场,已经取得小批量订单。未来,公司也将持续深挖市场需求,通过研发、营销、供应链各个环节的紧密结合和高效运行,推动公司在高景气度行业的布局优化。

问:铜价对公司二季度的毛利率影响有多大,预计2024年毛利率和净利润水平如何?

答:公司产品在铜材料上用量相对较小,目前公司原材料价格整体相对保持稳定,暂未对产品成本产生较大影响,公司将持续关注国际市场大宗商品价格变化及上游原材料价格传导情况,并深入市场需求分析,灵活调整采购及供应策略,确保能够有效地应对市场变化,优化资源配置。公司将持续加强供应链管理水平,进一步加强成本控制与预算管理,同时提高生产效率、严控废品率,持续打造以高质量低成本交付为核心的“规模生产+柔性定制”的供应链体系,进一步提高公司核心竞争力。预计2024年公司毛利率和净利润率整体保持稳定。

问:公司前几大经销商中,主要是销售变频器和行业专机,是否有销售伺服产品?2023年公司经销收入同比变动幅度较大的原因是什么?

答:2023年公司前十大经销商中产品销售包括变频器通用产品、变频器行业专机产品和伺服系统产品。2023年度公司经销收入呈增长趋势,与公司整体业绩增长基本相符,增速较快主要源于两个方面,一是国内市场随着下游客户对纺织、机床等行业专机的需求增加,公司国内经销主营业务实现了增长。二是公司深入拓展海外市场,积极布局多个国家和地区,加大海外展会和产品认证的投入,公司在海外市场的品牌影响力有所增强,产品受到下游应用行业的认可,公司紧抓市场机遇,产品销售势头良好。

问:机床与纺织行业增长的原因及持续性?

答:在制造业升级转型和“双碳”政策的大背景下,机床、纺织等传统领域对产品制造的高质量、高精度需求不断提升。随着关键设备国产化的提出,促使国内工控设备在机床与纺织两大领域的需求提升,公司在自动化领域深耕多年,拥有完善的行业配套解决方案。此外,公司在机床、纺织行业积累了广泛的客户基础,为了满足不断变化的客户需求,公司持续创新,精益求精,使得自身在动态的市场环境中实现可持续的发展。

问:公司下游机床行业主要是偏通用还是3C相关的机床?

答:公司下游机床行业主要是以通用型机床为主,在3C类机床也有相关应用。

问:公司产品目前的市占率情况如何?

答:根据格物致胜统计数据,2022年公司在低压变频器领域市场份额为2.06%,在国产品牌中排名第四,市场占有率整体呈上升趋势,与国内外一线品牌的差距不断缩小。公司伺服系统业务收入对应市场占有率约为1.1%,伺服系统产品作为公司成长型业务,近年来公司市场份额显著提升。

伟创电气(688698)主营业务:变频器、伺服系统与运动控制器等产品的研发、生产及销售。

伟创电气2024年一季报显示,公司主营收入3.28亿元,同比上升15.21%;归母净利润5365.2万元,同比上升25.29%;扣非净利润5276.8万元,同比上升33.33%;负债率26.38%,财务费用-751.06万元,毛利率40.1%。

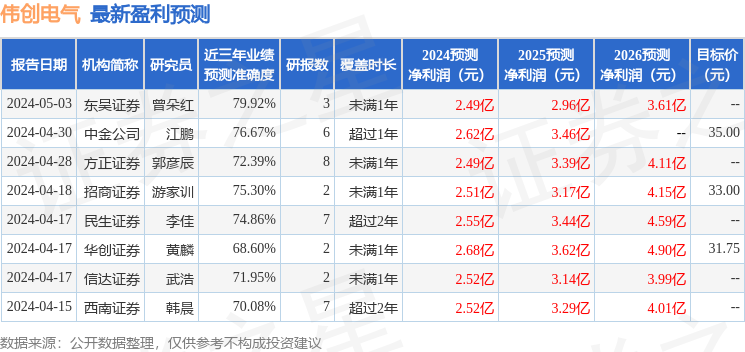

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为34.43。

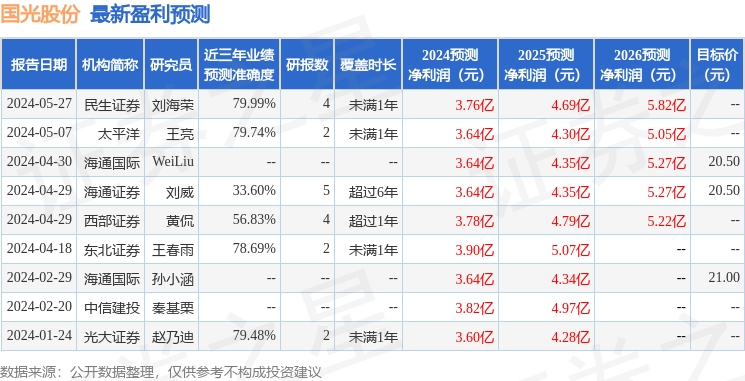

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出274.14万,融资余额减少;融券净流出3.19万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。