消息,2024年7月1日键凯科技(688356)发布公告称公司于2024年6月27日组织现场参观活动,浙商证券、国泰君安证券、中银证券、广发证券、诚通证券、国盛证券、中信证券、杭州联合银行资管部投资中心、投资者参与。

具体内容如下:

问:公司存货增长很快是出于什么方面的考虑

答:①客户要求交付周期变短但生产需要排单,因此公司在客户正式下达订单前需要进行一定的备货;②部分客户下单后要求延期交付;③2021年-2022年工厂产能饱和,公司为LNP产品相关订单进行备货,受外部因素影响,存货增多。公司对于①超过有效期②距离到期日时间短于3个月且经复检无法继续延长有效期③近两年无库存变动的在产品和产成品全额计提存货跌价准备。

问:现在盘锦工厂的折旧和费用整体是多少,预计新工厂达到怎样的收入规模之后,能够实现盈亏平衡。

答:目前房屋建筑物、大部分生产设备已经转固,预计一年的折旧费用在2000万左右。盘锦工厂运行一个完整年度后可预估投入使用后整体的费用。

问:盘锦工厂整体投入运行的状态

答:盘锦工厂比天津工厂规模大,出于质量、环保、安全方面考虑,调试时间更长。目前调试结果达到预期,盘锦工厂供应给天津工厂的中间体,从原料成本、人工成本、批间稳定性等方面评估都是非常好的。从GMP管理要求角度,前期已经完成质量体系的认证工作。

问:我理解新工厂生产成本比较低,公司后续在天津工厂和盘锦工厂如何调节或者分配客户的生产?

答:盘锦工厂相较于天津工厂①人员成本、环保安全成本相对低一些,有竞争优势②将原规划预留的LNP产能转为侧链产能。

问:伊立替康三期临床合作模式

答:目前公司与接触的意向合作方在报价、协议条款方面存在分歧,若同意签署合同,预计可以增加几千万的利润,但是未来技术服务费比例低,公司无法实现利益最大化的目标。公司认为此项目的成功率比较高,未来市场比较大。综合平衡,公司决定由自己首先开始三期临床,把主动权放在自己手上。不排除未来到达相对明确的关键节点再寻找合作方的可能性。

问:伊立替康三期临床费用测算

答:公司预计从今年9月开始受试者入组。公司现金流充足,该项目前期已经花费几千万,若三期临床由公司独自进行,预计花费1-2亿。(提示所涉及的时间节点、金额仅为预测,医药研发涉及的环节因素较多,不确定性也较多,请您注意投资风险。)

问:伊立替康若自己上三期临床,公司今年的研发费用预期

答:略有增加。

问:脑胶质瘤项目受试者入组情况

答:已入组17例,还有14例受试者待入组。

问:海外第一个上市的药品端客户销售预期

答:今年是客户上市销售的第一年,终端药品销售在在爬坡阶段,该订单情况与公司预期一致。

问:之前公司到“部分海外客户对国际关系的宏观形势存在一定的担忧”,请是担心还是一种趋势

答:早期研发项目的客户可能存在这种担心,目前看此种情况没有实质发生。公司上海CPhI会议期间有很多国际客户前来展台沟通。

键凯科技(688356)主营业务:医用药用聚乙二醇及其活性衍生物的研发、生产和销售。

键凯科技2024年一季报显示,公司主营收入6478.9万元,同比下降30.2%;归母净利润1445.21万元,同比下降69.3%;扣非净利润1154.86万元,同比下降73.46%;负债率4.74%,投资收益186.34万元,财务费用-76.97万元,毛利率66.0%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为100.0。

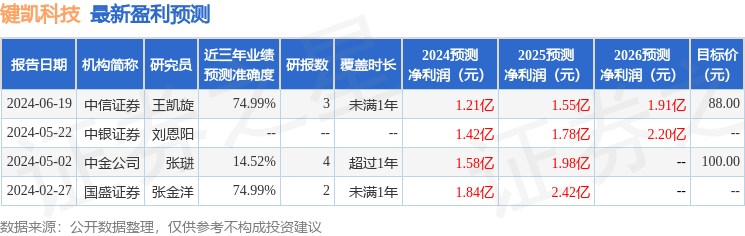

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1359.79万,融资余额增加;融券净流出176.54万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。