消息,2024年7月1日湖南裕能(301358)发布公告称公司于2024年6月30日接受机构调研,汇添富基金、建信基金、华泰柏瑞基金、前海开源基金、东方基金、华安基金、招商基金、财通资管、博时基金、华宝基金、南方基金、华夏基金、工银瑞信基金、新华基金、浦银安盛基金、华商基金、鑫元基金、泓德基金、海通证券、易方达基金、嘉实基金、广发基金、国泰基金、鹏华基金、交银基金、大成基金参与。

具体内容如下:

问:公司主要从事新能源电池正极材料制造,为何布局铜冶炼产业?

答:随着全球新能源行业快速发展,新能源汽车动力电池及储能电池市场空间广阔,带动锂电池正极材料市场需求不断增长。尽管磷酸铁锂行业长期需求向好,但行业竞争十分激烈,市场不断对电池材料的多样性、综合性能和性价比提出了更高要求。随着电池应用端成本压力向上游供应链进一步传导,倒逼正极材料企业通过一体化、规模化、精细管理、技术创新等来实现极致降本。磷酸盐正极材料行业成本构成中直接材料、燃料动力等占比较高,通过一体化布局降低材料和动力成本是正极材料企业实现极致降本的重要途径。本次投资的铜冶炼项目,具有较为突出的特色,首先是和公司目前的磷酸铁锂及前驱体的制造可以实现较好的产业耦合,着重服务于新能源正极材料的极限降本,提升公司的综合竞争力,主要体现在1)副产品硫酸可主要自用于生产磷酸和磷酸铁,硫酸自我消纳能力强、库存压力小,硫酸消纳能力能够为本铜冶炼项目带来独特的竞争优势。供给端看,铜冶炼是硫酸的主要生产来源之一,贵州铜冶炼产能相对较少导致冶炼制酸供给较少;需求端看,磷化工占据了硫酸接近一半的市场需求,贵州拥有丰富的磷矿资源,磷化工产业发达,对硫酸需求旺盛。硫酸属于危险化学品,存在明显的经济运输半径以及销售区域性特征,较少的冶炼制酸供给和旺盛的磷化工需求,导致贵州区域含运输费的硫酸价格相对较高。2)副产品蒸汽可主要直接用于公司贵州基地磷酸铁生产,相比于一般铜冶炼企业主要将蒸汽用于发电,能量转换损失更低。3)副产品铁资源的综合收利用,有助于降低磷酸铁生产原材料铁源的成本。副产品硫酸、蒸汽、铁源与公司磷酸盐正极材料及磷化工的生产一体化联动,实现资源能源梯级综合利用,打造循环经济产业链优势,以实现经济价值最大化和极致降本需求。然后,本次投资的铜冶炼项目特色还包括1)采用行业先进的技术,具备一定的后发优势,并且会根据与磷酸铁生产的需要,进一步优化工艺减少投资。2)铜精矿采购有更好的选择灵活性(如含硫量更高的铜精矿)由于硫酸消纳压力,铜冶炼行业市场参与者大多更愿意采购硫含量较低的铜精矿,公司磷酸盐正极材料产业具备极强的硫酸消纳能力铜精矿的采购将具有更多的价格谈判空间,有助于降低铜冶炼的原料成本。3)灵活的股权结构,技术团队、管理团队等将会参与员工持股平台,将有效激励团队踔厉奋发,笃行不殆。经过充分调研了解,铜下游应用广泛,需求旺盛。铜是重要的战略性资源,是国民经济和社会发展的重要基础原材料,广泛应用于电力电气、交通运输、电子设备、空调制冷、建筑等各个领域。受益于新能源、电动汽车、储能等绿色产业发展,我国铜需求依然呈现快速发展势头。中国为全球第一大铜生产国和消费国,2023 年中国精铜产销缺口超过 300 万吨,该部分需依靠大量进口来弥补。同时在贵州省暂无规模铜冶炼厂的背景下,本投资项目具有良好的市场前景,国内铜需求旺盛,销售渠道通畅,铜作为期货交易品种未来公司将充分利用期货市场的套期保值功能,以规避铜价格波动的风险;副产品硫酸、蒸汽、铁源等通过一体化能够有效降低公司主要产品磷酸盐正极材料的生产成本,扩大营收规模,增强市场竞争力和盈利能力。

问:作为新项目,请公司是如何考虑在工艺、团队、资金方面的安排?

答:工艺方面,公司铜冶炼项目采用火法冶炼,具有原料适应性强、能耗低、效率高和金属收率高的特点,属于《产业结构调整指导目录(2024 年本)(国家发展改革委令第 7 号》中的有色金属行业鼓励类项目。人员管理方面,公司将在建设期逐步引入相关领域专业人员,结合长效激励机制深度绑定优秀人才,助力公司本次投资项目的顺利开展和长远发展。技术方面,主工艺流程拟采用“侧吹熔炼+多喷枪顶吹吹炼+转式阳极炉+永久不锈钢阴极电解+非衡态高浓度烟气制酸+渣浮选/磁选+阳极泥湿法处理”。经过行业多年的生产实践,此工艺表现出了优良的工艺性能,工艺和设备成熟,运行稳定,操作流畅,烟气SO2 浓度高、无低空污染、连续作业稳定作业率高,生产成本低。资金安排方面,一期投资 35 亿元,建设期 24 个月,主要资金来源为公司自有资金、合资公司其他股东出资、银行贷款等,公司将结合铜冶炼业务的开展情况和项目进度计划逐步投入资金。

湖南裕能(301358)主营业务:锂离子电池正极材料研发、生产和销售。

湖南裕能2024年一季报显示,公司主营收入45.2亿元,同比下降65.69%;归母净利润1.59亿元,同比下降43.56%;扣非净利润1.52亿元,同比下降43.13%;负债率56.1%,投资收益-506.66万元,财务费用4002.86万元,毛利率7.51%。

该股最近90天内共有12家机构给出评级,买入评级6家,增持评级6家;过去90天内机构目标均价为51.58。

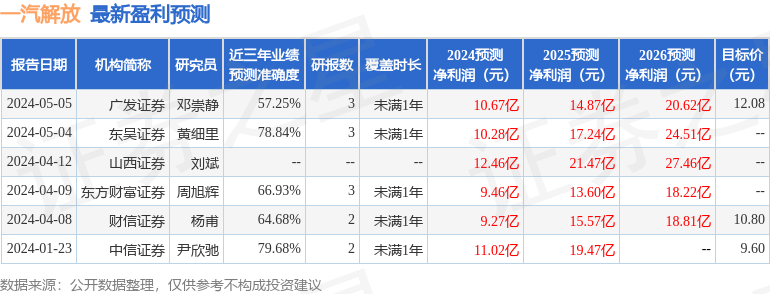

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.03亿,融资余额增加;融券净流出958.85万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。