消息,2024年6月28日宏润建设(002062)发布公告称上海临彤私募基金、江苏国网集团、上海牧鑫私募基金、无量资本、毅达资本于2024年6月26日调研我司。

具体内容如下:

问:公司未来业绩增量在哪里?光伏电站 EPC 业务中,公 司与央国企是什么合作模式?

答:公司建筑主业在手订单可以保持业绩持续性,房地产业务继续消化存量,公司未来业务增量在于光伏电站 EPC 业务,核心在于电站的开发。公司与央国企、地方政府的合作模式为地方政府将光伏资源配备给公司,公司联同央国企成立合资公司开发电站项目,开发过程中 EPC 总承包由公司实施,公司的角色是投资人和 EPC 总承包方。

问:公司未来光伏业务的增长性如何?

答:公司与宣城政府签署的战略合作协议中,900MW 的光伏 电站项目已落地 300MW,以及中标光伏电站 EPC 合同,都对公司未来业绩支持较大。

问:公司新能源业务的优势体现在哪里?

答:公司建筑业拥有“双特双甲”资质,在光伏电站 EPC 业务 领域能发挥专业优势;以及公司在青海的光伏电站项目运营超十年,公司在光伏电站投资运营方面有业绩及经验优势。

问:公司的合同资产、应收账款的安全性如何?

答:公司合同资产、应收账款大多来源于长三角政府背景的单位,收有保障,坏账计提比较充分,减值概率低。

问:公司应付账款对象是哪些?

答:应付账款主要来自公司长期合作的分包商、供应商款项,对应的是资产表的合同资产。公司良好的资信、充足的现金储备以及长三角优质政府平台业主方的优势,使应付账款与合同资产保持了良好的协同性,不存在兑付风险。

问:大股东股权质押情况如何?

答:公司一致行动人股权质押比例 56%左右,主要用于大股东 自身经营所需的融资。

问:目前公司盾构机供应商是哪些?

答:公司核心施工设备为盾构机,近年采购以国内合资公司为主。公司具备盾构机生产能力,目前以盾构机技术改造为主。

宏润建设(002062)主营业务:主要从事市政公用工程、房屋建筑工程、城市轨道交通工程施工、新能源开发业务和房地产开发。

宏润建设2024年一季报显示,公司主营收入17.76亿元,同比上升13.98%;归母净利润1.19亿元,同比下降19.0%;扣非净利润1.18亿元,同比下降16.74%;负债率68.06%,投资收益-234.68万元,财务费用1196.6万元,毛利率16.7%。

该股最近90天内共有1家机构给出评级,增持评级1家;过去90天内机构目标均价为4.52。

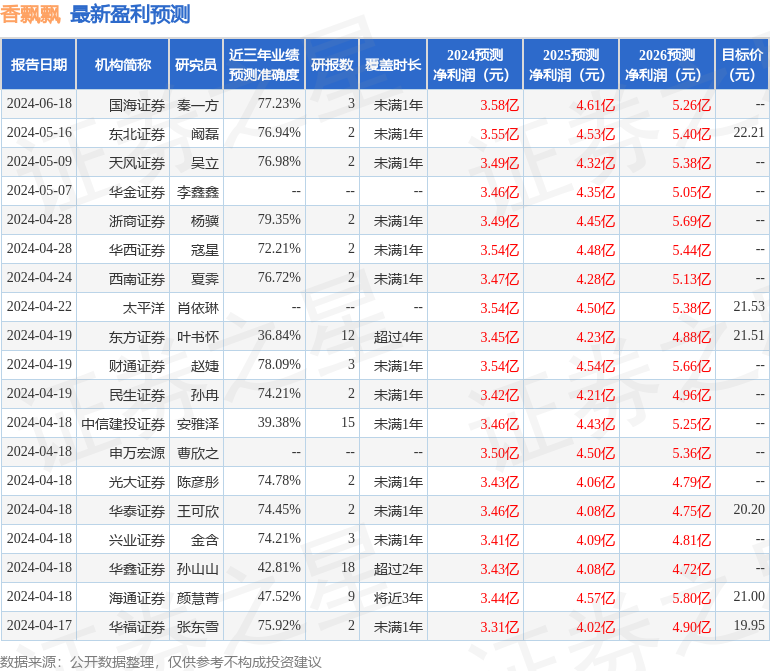

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出67.25万,融资余额减少;融券净流出6.06万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。