消息,2024年6月26日常熟银行(601128)发布公告称公司于2024年6月24日接受机构调研,大成基金、浙商证券参与。

具体内容如下:

问:贵行2024年一季报营收和归母净利润增长取得不错的增长,请简要介绍一下背后逻辑,并对2024年全年展望?

答:2024年一季报营收、利润的增长逻辑主要是以下五个方面一是量增,2024年3月末,存款增速14.35%、贷款增速5.76%。二是价稳,通过强化资产负债管理,优化资产负债结构价格,稳定息差水平。三是非息方面,通过交易银行等业务拓宽非息收入,增加轻资本业务贡献,营业收入逐步多元化。四是成本管控方面,通过科技为业务赋能,实现线上线下有机结合,不断提高人均劳动生产率,成本收入比稳步下行。五是风险控制方面,得益于我们做小做散的定位,我行不良率、拨备覆盖率都保持较好的水平。展望全年,我行将围绕年初制定的营收10%左右、归母净利润18%的经营计划稳步推进。

问:2023年贵行净息差下行的主要原因是什么?如何看待2024年的净息差走势?

答:2023年以来,面对他行竞争及经济不及预期带来的信贷需求不足,同时考虑到存量按揭利率调整的影响,贷款端收益率有所下行,近年来我行通过向下、向小、向信用、向偏等方式来优化贷款端结构,从存款端来看,我行根据市场情况多次下调存款利率,存款成本得到控制。展望2024年,我行贷款端将继续坚持做小做散做信用,提升高息贷款占比,同时优化存款结构,增强对公结算性存款稳定性,控制负债端成本,预计息差有望保持相对稳定,小幅收窄。

问:今年一季度贵行不良率、拨备覆盖率均居上市银行前列,如何展望2024年的资产质量和拨备覆盖率?

答:我行始终坚持管好方向、管好行业、管好员工、建好系统,通过“事前、事中、事后”风险管理模式来严控风险,截至2024年3月末,我行不良贷款率0.76%,拨备覆盖率539.18%,资产质量总体较好。展望2024年,我行将秉承稳健的风险偏好,持续完善风险管控体系,不断增强风险抵补能力,保持不良率、拨备覆盖率水平总体稳定。

常熟银行(601128)主营业务:零售银行业务,公司银行业务,金融市场业务,村镇银行业务。

常熟银行2024年一季报显示,公司主营收入27.0亿元,同比上升12.01%;归母净利润9.52亿元,同比上升19.8%;扣非净利润9.52亿元,同比上升20.65%;负债率92.26%,投资收益5.56亿元。

该股最近90天内共有24家机构给出评级,买入评级20家,增持评级4家;过去90天内机构目标均价为9.21。

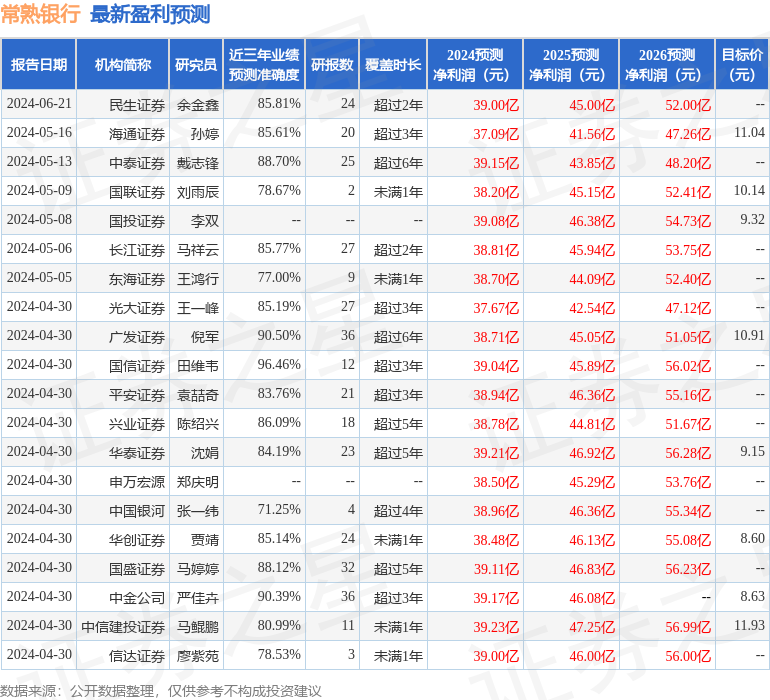

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入291.53万,融资余额增加;融券净流入22.47万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。