消息,2024年6月21日天地数码(300743)发布公告称公司于2024年6月20日接受机构调研,华泰证券研究所袁泽世、上海厚葳私募基金刁恒之、亘曦资产朱登科、久盈资产夏凯、杭州哲云私募吴雅婷、银万私募倪建成、浙江向红投资管理有限公司陶晓、工银瑞信基金管理有限公司夏涛、浙商证券研究所张致远、杭州安丰创投金恺成、上海海能证券投资顾问有限公司袁桢荣 吴良翔、杭州附加值投资管理有限公司周浩锋 程晓鑫、深圳市国诚投资咨询有限公司王秋楠 祁海波、吉石资本李吉、杭州太乙投资孙剑良、宝弘资产杨芳、杭州龙辉祥投资管理有限公司王星翔 赵雷霄、杭州庄贤投资管理合伙企业王永 寿康寅参与。

具体内容如下:

问:请公司目前中高端产品的在手订单情况,以及后续如何进一步实现经营目标?

答:公司中高端产品经过一段时间的市场检验,已逐步获得市场和用户认可,目前在手订单充足。公司将继续坚持产品系列化和全球本地化两大经营战略,通过提高中高端产品比例,进一步优化产品结构,持续提升高附加值产品产销量,同时继续加快推进全球本地化建设,拓展海外的销售市场,进一步提升公司总体盈利能力。

问:2023 年营收增长 2%,毛利增加 61 亿元,增长 45%,原因是什么?可持续么?

答:公司 2023年实现营业总收入 6.44亿元,同比增长 8.17%;营业总成本 5.84 亿元,同比增长 4.52%。毛利额较上年同期有所增加主要系报告期内公司产品结构优化、产品质量提升、原材料价格下降、成本管控等原因。未来公司将继续加大产品结构优化力度,提升高附加值产品占比,加强原材料价格波动风险防控,进一步提高公司总体盈利水平。

问:公司产品主要原材料都是外购的,最大供应商成本占比29%,主要是哪家?有没有议价风险?

答:公司主营业务为热转印碳带的研发、生产和销售,产品原材料主要为聚酯薄膜、蜡等化工原料,因主要原材料占主营业务成本的比例较高,其采购价格对公司主营业务成本和毛利率水平具有较大影响。但公司作为国内热转印碳带行业的龙头企业,议价能力较强,公司通过与头部供应商签订年度协议方式来锁定采购价格。如果原材料成本上涨幅度大,也有可能通过调价等方式来转移成本,基于公司的规模优势,公司在价格上具备较强的话语权,有较强的能力通过价格调整消化原材料成本上升的压力。

问:2022 年境内收入 78 亿元,同比下降 47%,2023 年境内收入 34 亿元,同比增长 37%,波动的原因?后续展望?

答:公司的经营战略是产品系列化和全球本地化,2023 年公司围绕产品系列化战略,不断优化产品结构,加大了高附加值产品的研发和销售力度,特别是在国内市场,中高端产品得到了市场和用户的认可,实现境内营业收入 2.34亿元,同比增长 31.37%。公司在深耕国内市场的同时,持续贯彻全球本地化战略布局,加强市场渠道开拓力度,提升全球销售份额和市场占有率。

问:2023 年境外收入 1 亿元,同比下降 71%,下滑的原因?毛利率升了 81%,是什么原因?

答:2023 年公司实现境外营业收入 4.10 亿元,同比下降1.71%;毛利率 35.05%,同比上升 11.81%,主要系公司对海外业务结构进行了调整,适当降低了一些低毛利的产品占比,同时加大了高附加值产品的推广力度,从而使得公司境外营业收入略有下滑,毛利率有所提升。

问:技改是否影响短期产能?

答:为进一步提升产能及其利用率,公司通过对生产线进行技术改造升级以及新增生产线来满足产能需求,目前技改项目不会对现有产能产生影响。

问:经销商(系统集成商)的合作模式,是独家代理?打印机厂商竞争格局,是否有向材料拓展的风险?天地数码有没有向打印机拓展的打算?

答:公司的销售采用经销商和分切商销售相结合的模式,并有少部分的直接销售,根据不同市场区域的特点有所区别。未来随着行业发展、市场环境的变化,公司将结合实际经营情况和长期发展规划,积极研究和拓展新的业务领域。

问:公司的产品相较于其他同行业的竞争优势,以及其核心的壁垒是什么?

答:公司是国内率先研发并生产条码碳带的企业之一,也是打破国际企业在高端产品的垄断,率先研发出混合基和树脂基产品的本土企业之一。作为国内行业的龙头企业,公司的核心竞争力主要体现在以下几个方面(1)技术研发优势公司拥有一支成熟、稳定、专业、专注的研发团队,不断延伸在热转印碳带领域的研发广度和研发深度,持续研发中高端产品和技术,为公司实施发展战略提供有力支撑。(2)产品优势公司通过多年的发展,涵盖了几乎全部热转印碳带领域产品,产品线的丰富,使得公司的产品能够广泛适用于多个领域,满足客户差异化的需求。同时稳定的性能使公司产品在适用性上具有较强的竞争力。而公司的成本优势,使得公司在保证产品品质的同时,在国际市场上具有较为明显的价格优势。(3)客户服务优势公司通过成立境外子公司、组建本土团队,在境外市场进行产品推广、客户开拓、品牌建设、售后服务等,加快客户服务响应速度,有效提升客户满意度。(4)管理优势公司管理团队稳定、团结、专业,无论在热转印碳带生产领域还是相应的企业管理领域,均具有较强的专业背景和实践经验。

问:行业是否有周期性,如果有,当前处于周期的什么位置?

答:公司热转印碳带产品属于打印耗材,行业不具有明显的周期性特征。

问:国外优势厂商主要是哪些,公司进行替代的主要难点是什么?

答:从国际市场上来看,由于国际一流企业从事热转印碳带领域时间较长,无论在配方技术、生产工艺、管理水平以及营销布局均具有较强的竞争力。特别是在混合基、树脂基等中高端热转印碳带领域,国际一流企业占据了优势地位。公司通过多年的发展,涵盖了几乎全部热转印碳带领域产品,其中中高端产品在技术研发、产品性能等方面均有突破,部分中高端产品已实现进口商品的国产化替代,且具备一定的市场影响力,但在品牌知名度方面和国际领先企业相比仍存在一定差距。未来公司将继续坚持产品系列化和全球本地化两大经营战略,以产品技术创新和渠道深化建设为发展内动力,致力于成为热转印碳带行业全球领先企业。

问:公司产品大量出口海外,外汇收入的汇率变动会对公司产生影响,公司如何管理和应对?

答:公司会持续加强对汇率波动及国际市场环境变化的关注,根据实际情况适时采取汇率避险手段有效控制和防范汇率波动对公司经营造成的影响。

问:天地数码在收购维森智能后,双方如何发挥协同效应?

答:公司于 2022 年 12 月收购维森智能后,迅速丰富了公司中高端产品品类,扩大了中高端产品产能规模。同时,借助公司多年建立的销售网络,中高端产品的市场占有率有所提升。本次收购完成后,整合工作进展顺利,双方协同效应明显,产品市场反馈良好,销售收入增长较快。

天地数码(300743)主营业务:热转印碳带的研发、生产和销售。

天地数码2024年一季报显示,公司主营收入1.67亿元,同比上升18.11%;归母净利润2280.31万元,同比上升110.17%;扣非净利润2074.23万元,同比上升115.82%;负债率33.08%,投资收益-0.47万元,财务费用-27.85万元,毛利率33.47%。

该股最近90天内共有1家机构给出评级,买入评级1家。

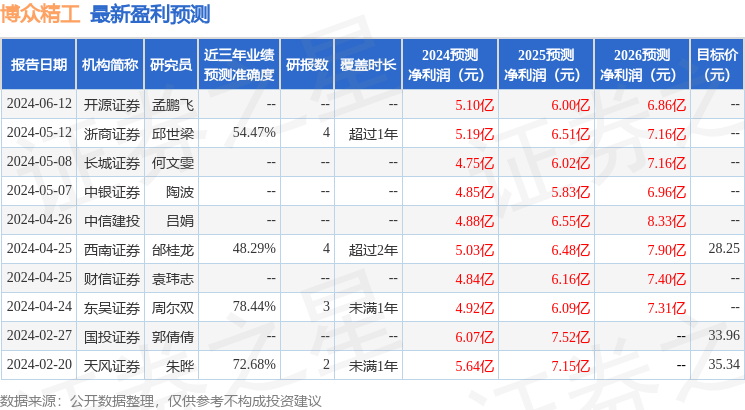

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。