消息,2024年6月21日中集车辆(301039)发布公告称公司于2024年6月18日接受机构调研,平安养老、方瀛投资、生命保险资产、广发基金、国投瑞银基金、长城基金、易方达基金、Cyber Atlas Capital、UBS、财通证券、万联证券、中信建投、中国人民养老保险、远望角投资管理、光大证券、华福证券、海通证券、易方达、嘉实基金、先锋基金、前海联合基金参与。

具体内容如下:

问:请公司欧洲业务是否受到近期欧盟税率上调的影响?

答:本公司欧洲业务专注欧洲半挂车的生产和销售,坚持“跨洋经营,当地制造”战略,持续推动本地工厂产能布局和制造流程升级。本公司欧洲业务生产与销售的产品不适用上述关税。

问:请贵公司北美业务未来如何展望?

答:2024 年一季度,在通胀压力以及美联储降息预期放缓的背景下,北美半挂车市场供需持续博弈,本公司北美业务归常态水平。本公司稳定业务基本面,提升大客户服务体验,把控经营风险,不断增强经营韧性。本公司北美业务将持续推动治理架构转型升级,构建“新质生产力”的新发展格局,增强发展韧性,实现业务的稳健表现。

问:请公司在新质生产力方面有哪些布局和探索?

答:新质生产力是推动高质量发展的内在要求和着力点。新质生产力由技术革命性突破、生产要素创新性配置、产业深度转型升级而催生。2023年,中集车辆启动“星链计划”,稳步实现对中国半挂车新发展格局的蓝图构建。通过生产组织结构性改革,中集车辆整合了 7 家半挂车工厂资源,打通采购、生产、流通、分配和消费的环节,构建了以星链 LTP集团为底座,中集灯塔半挂车业务集团、通华先锋半挂车业务集团为一线的作战组织,目标形成市占率、销售和利润的跨越式提升,打造供给侧改革标杆、高质量发展典型和双轮驱动范例。

问:请公司的“全球供应链体系”是如何运作的?给公司带来的盈利改善情况如何?

答:作为“灯塔制造网络”的枢纽,灯塔采购(LTS)利用数字化供应链平台,能够充分发挥全球供应链采购在区域、策略、流程上的优势,并实现供应资源的数字化管理,有效支撑各业务或集团的采购需求;同时,中集车辆凭借集中采购的议价能力,降低零部件的采购成本。目前,中集车辆已实现数字化供应链统一门户平台,注册供应商超 1,000 家,通过多年深耕形成显著的供应链管理优势及采购规模效应,赋能全球化运营。

中集车辆(301039)主营业务:半挂车、专用车上装、冷藏厢式车厢体等生产。

中集车辆2024年一季报显示,公司主营收入51.53亿元,同比下降21.73%;归母净利润2.65亿元,同比下降44.76%;扣非净利润2.62亿元,同比下降45.19%;负债率36.72%,投资收益-339.25万元,财务费用-4220.0万元,毛利率15.26%。

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为11.82。

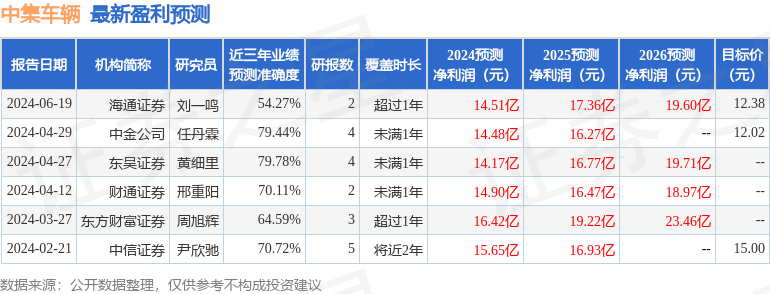

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3125.94万,融资余额减少;融券净流出72.16万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。