消息,2024年6月19日汤臣倍健(300146)发布公告称三井住友德思资管Ivan Jim于2024年6月19日调研我司。

具体内容如下:

问:怎样看待 VDS行业的发展前景

答:从人均消费额、渗透率、人口老龄化趋势以及大健康的政策背景等方面来看,国内膳食营养补充剂行业仍有广阔的增长空间。

问:公司产品是否有做产品升级迭代

答:今年,公司会针对两款主要产品蛋白粉和健力多进行迭代升级,蛋白粉和健力多升级产品今年内会陆续推出。

问:公司海外业务布局

答:公司目前出海布局以 lifespace 品牌为主,已布局东南亚多个国家传统药店药妆渠道、跨境及本地电商渠道,目前体量尚较小。

问:公司销售费用占比升的原因

答:公司 2023 年销售费用率与 2022 年相当,公司近两年销售费用率提升,主要是基于公司“多品牌、全渠道、全品类”战略,在一定程度分散费用,短期影响费用效率。另外渠道结构变化,线上渠道占比提升也导致了费用率的提升。

问:近两年的资本开支

答:公司近年来资本开支主要为募集资金投资项目建设及购置新办公楼事项。

问:公司分红的计划

答:上市以来公司累计现金分红金额占累计实现归属于上市公司股东净利润的比例超过 70%,公司坚持积极、持续、稳定的利润分配政策。

问:未来线上渠道占比是否会进一步高

答:近几年,中国维生素与膳食补充剂行业线上渠道份额持续提升,2023年占比达到 56%,为行业最主要的销售渠道。公司坚持全渠道布局,通过多种业务举措不断巩固全渠道竞争壁垒;通过进一步强化品牌事业部全周期管理能力,增强品牌对业务的驱动作用,赋能全渠道业务增长。

问:公司如何看待益生菌赛道

答:公司持续看好益生菌品类赛道和 lifespace 品牌发展,今年益生菌依然是公司重点关注品类。

汤臣倍健(300146)主营业务:膳食营养补充剂的研发、生产和销售。

汤臣倍健2024年一季报显示,公司主营收入26.46亿元,同比下降14.87%;归母净利润7.27亿元,同比下降29.43%;扣非净利润7.09亿元,同比下降28.67%;负债率13.59%,投资收益2362.2万元,财务费用-1238.0万元,毛利率69.9%。

该股最近90天内共有11家机构给出评级,买入评级5家,增持评级6家;过去90天内机构目标均价为21.65。

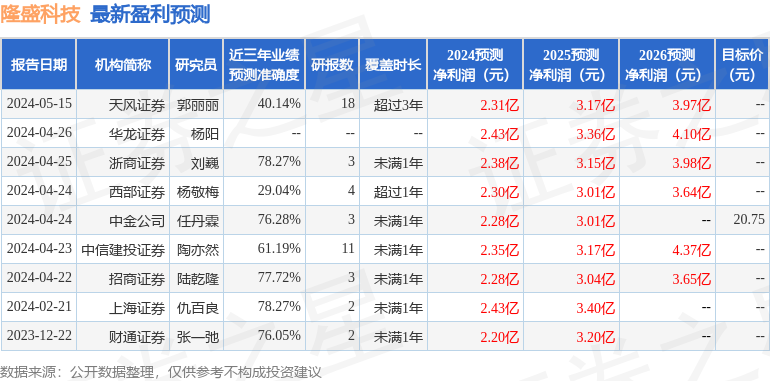

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出8525.73万,融资余额减少;融券净流出438.07万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。