消息,2024年6月19日深天马A(000050)发布公告称公司于2024年6月17日接受机构调研,中欧瑞博、交银施罗德基金、民生证券、民生通惠资管、东方自营、中海基金、浦银安盛基金、资烁资本、西部证券自营参与。

具体内容如下:

问:请公司 IT 显示业务的发展规划?

答:公司将 IT 显示作为“2+1+N”战略重点中快速增长的关键业务,近年来持续加大开拓力度。目前,公司主要依托在 LTPS 上的资源积累和客户基础加速开拓 LTPS 中高端平板、笔电领域,已实现 LTPS 产品线全覆盖,并进一步完善全球化客户群体中。随着今年运营管理的 TM19 和 TM20 产线进度的进一步推进,将为公司 IT 业务后续发展补齐 TFT-LCD 技术的产能和技术支撑,多元的技术产能将形成很好的差异化组合,为公司未来发展打开庞大的新市场,实现新领域的开拓,多样化的技术解决方案也将增强在客户端的竞争力,支持客户进行多元的生态发展布局,强化客户粘性。

问:TM19 产线的规划和定位?

答:公司 2022 年宣布合资投建的第 8.6 代线(TM19),将于近期点亮,主要锚定公司一直具有强优势且市场规模增长和规格升级趋势明显的车载、工业品等专业显示业务领域,以及作为公司发展关键增量的 IT 显示领域,在助力公司车载显示、工业品显示领域产能和量产技术进一步跃升的同时,更好地开拓 IT 显示领域,提升公司中小显示领域的产品覆盖和整体份额。TM19 专门针对中小显示领域市场需求变化快、产品换型节奏快的特点进行产线设计、设备选型和工艺布局,具有更高的换线效率,更符合目标产品的要求和特性。此外,TM19 作为新一代高世代线,融入了多种先进制程与技术,在设备精度、效率、能耗、环保等方面都更具优势,亦可满足更高工艺要求,在大尺寸、窄边框、异形切割、高刷新率、低功耗、低反一体黑、内嵌式集成触控等诸多方面公司将拥抱产品规格升级机遇,提升产品附加值和差异化竞争力。

问:公司 OLED 业务的发展情况如何?今年的预期?

答:在 MOLED 柔性手机显示领域,公司已实现国内主流品牌客户全覆盖,客户粘性不断增强,同时产品规格提升趋势明显,支持多元品牌客户项目,高端折叠、HTD、MLP 产品实现旗舰机型交付。今年一季度,公司运营管理的两条 MOLED 柔性产线(TM17、TM18)均保持良好的稼动。公司将继续推进 TM17 产线产能挖潜,争取更多的销售机会,同时加快 TM18 产线第二阶段产能的逐步释放。预计 2024 年公司柔性 MOLED 手机产品出货将继续保持快速增长,并目标进入品牌客户更多高端、旗舰项目。

问:请介绍柔性 OLED 业务的供需情况和目前的价格情况。

答:从需求端来看,智能手机作为最重要的人机交互界面,智能化生活的必需品,随着 5G 和生成式 I 在手机领域的渗透,未来将呈现恢复式成长的态势,其中,随着折叠、LTPO 等高端技术产能的释放和在主流、旗舰机型上的应用,柔性 MOLED 技术结构性成长趋势明显。从供给端来看,目前行业主要用于智能手机屏幕制造的第六代柔性OLED 产能布局已基本成形,新增产能空间较为有限。随着对产能消耗更多的折叠、LTPO 产品需求的增长、新技术(比如减偏光片、Tandem 等)产品的持续开发对量产产能的占用,以及柔性 OLED 技术亦逐步向车载、IT 等中尺寸领域的渗透,预计行业内柔性 OLED 手机产能结构性偏紧的态势将延续。今年一季度,下游柔性 OLED 手机显示产品需求旺盛,产品价格还在向上修复中,公司将持续提升技术实力,强化在旗舰、高端产品技术创新能力,加大在头部客户旗舰项目覆盖,提升出货量和高端产品占比,不断提升产品竞争力和盈利能力。

问:行业如在 x 代 AMOLED 上加大布局,是否会对第 6 代 AMOLED产线、对行业格局有影响?公司是否有相关规划?

答:从目前市场已知的信息看,行业上 8.x 代 MOLED 产线的目标市场更多还是聚焦在中尺寸的平板、笔电等 IT 类产品,一方面这些新线的产能释放速度、放量的规模、良率等短期内或会存在一定的不确定性,另一 方面 IT 等中尺寸产品向 OLED 技术过渡也需看市场接受程度,将对这些领域产品的供应格局、技术规格等有一定影响。预判对目前阶段 G6 MOLED产线上主力生产的智能手机显示产品暂无明显影响,当然也能看到,车载领域中长期保持较好的增长,在 G6 MOLED 上也会有相关好的机遇可以把握。公司对此将保持密切关注,关于未来是否会有相关新线布局,将根据公司自身的战略规划和市场需求综合考虑,还请以公司披露的信息为准。

问:请介绍公司的车载显示业务发展情况及发展规划。

答:公司深耕车载领域近 30 年,拥有了从车载研发、制造、质量、营销、供应链管理等各方面的专业团队,并已连续四年在 TFT 车载前装显示和车载仪表显示出货量保持全球第一(数据来源Omdia)。今年一季度,公司车载业务营收同比提升超 40%,环比提升超 10%,其中 LTPS 技术车载显示产品出货量同比增长超 200%,面向国际头部车企的汽车电子业务在 3 月实现销售额单月破亿,今年预计将会加速规模起量。2024 年,公司将紧抓 LTPS 技术在车载领域快速渗透的趋势,推动 LTPS车载业务加速发展,同时重点推进面向全球头部整车厂的汽车电子业务,实现业务规模快速提升,驱动车载显示业务的快速发展。公司看好车载显示市场,将车载显示作为公司的战略核心业务之一,将充分利用现有的 LTPS G5.5 及 G6 产线资源及积累,加速推进 LTPS 产能向车载显示领域拓展。在此基础上,公司为车载显示业务引入新投建了第 8.6代线(TM19)和新型显示模组产线(TM20)等先进产能,厦门 Micro-LED产线也将车载显示作为重要应用方向之一,着力强化车载显示整体解决方案能力、先进车载显示技术研发能力和前沿技术商用化能力,持续加强短中长期的技术优势。未来,公司将围绕传统车载显示、汽车电子业务、新能源汽车业务三大车载业务板块,持续做大做强车载业务。

问:公司上游原材料国产化渗透率的情况?

答:在显示领域,随着国产资源的逐步成熟、稳定,目前 LCD 原材料和设备国产化率程度相对比较高,在 MOLED 上游的核心原材料及关键设备布局上,国产化率仍有较大的提升空间。随着显示产业链不断发展以及MOLED 显示技术的日渐成熟,国产关键原材料、设备品质和能力的不断提高,MOLED 原材料和设备国产化率有望逐步提升。公司始终重视供应链安全,持续推进供应链的本地化、多元化采购,不断强化供应链的韧性。

问:请介绍公司在 Micro-LED 领域的发展和进度。

答:公司正在加快推进 Micro-LED 领域技术和工艺的开发,目前已在高PPI、透明、曲面、窄边框、透明度可调等技术方向取得重大突破,具备行业领先的技术能力,牵头制定的两项 Micro-LED 标准填补了国内外Micro-LED 车载显示标准的空白。公司已和行业头部车企、PID 终端厂商、消费品牌客户展开创新项目合作,并持续进行项目评估与技术交流,为后续合作奠定良好基础。公司已联合众多合作伙伴发起成立了 Micro-LED 生态联盟,并积极推进从巨量转移到显示模组的全制程 Micro-LED 产线的建设,该产线已于 2023 年底实现首台设备搬入,预计近期点亮。

深天马A(000050)主营业务:深耕中小尺寸显示领域,以手机显示、车载显示作为核心业务,IT显示作为快速增长的关键业务,工业品、横向细分市场、非显、生态拓展等作为增值业务,不断提升技术、产品和服务能力,持续推进显示业务做强做优做大。作为中小尺寸显示领域的领先企业,公司坚持以市场和客户需求为导向,充分发挥自身优势,积极把握市场机会,不断推动高质量发展。根据第三方咨询机构(Omdia、DSCC等)数据显示,2023年,公司在TFT车载前装和车载仪表、LTPS智能手机、工业品、刚性OLED智能穿戴等显示应用市场出货量均保持全球第一,柔性OLED智能机面板出货量跃升至国内第二。此外,公司在医疗、智能家居、工业手持、人机交互等多个专业显示细分市场持续保持全球领先。

深天马A2024年一季报显示,公司主营收入77.5亿元,同比上升0.54%;归母净利润-3.01亿元,同比上升54.59%;扣非净利润-5.63亿元,同比上升38.14%;负债率64.8%,投资收益-4577.1万元,财务费用2.11亿元,毛利率11.17%。

该股最近90天内共有2家机构给出评级,买入评级2家。

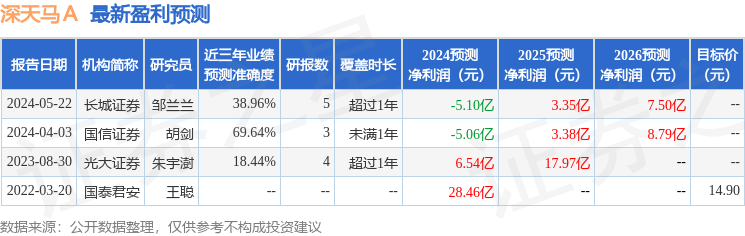

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.04亿,融资余额减少;融券净流出114.56万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。