消息,2024年6月18日东华科技(002140)发布公告称财通证券股份有限公司毕春晖于2024年6月17日调研我司。

具体内容如下:

问:关于 2024 年主要经营指标

答:公司在年报中披露了 2024年度的主要经营指标,即新签合同额 205亿元、实现营业收入 85亿、利润总额 4.8亿元,预计指标的同比增幅均保持 10%以上。公司累计已签约未完工订单有 380 多亿元,为以后年度营业收入及利润的稳定增长奠定了基础。在手订单以 EPC 总承包为主要构成,将承担工程项目的设计、采购、施工等全过程业务。与单一的施工订单相比,EPC 合同的执行周期以及合同转化为营业收入的时间相对较长。近年来,公司推行大项目、大客户、大市场等营销策略,合同质量稳步提升。随着在手合同的顺利执行,订单将逐步转化为营业收入。

问:关于公司战略及业务规划

答:公司坚定“一个基本盘+三纵三横”战略,即以化学工程主业为基本盘,纵向推进“差异化、实业化、国际化”发展战略,横向推进新材料、新能源、新环保“三新”产业领域,到 2025 年成为“百亿东华”。“三新”领域是公司未来一段时间在工程、投资业务重点拓展的方向,业务份额已占公司整体业务的 40%以上,且发展态势良好。新材料方面,公司把握战略性新兴产业快速增长的市场机会,聚焦高端聚烯烃、可降解材料、DMC、硅、锂等项目,以技术研发为支撑,有效拓展新材料细分领域业务。新能源方面,公司成立绿色能化组,推进传统化工与新能源业务耦合,大力拓展绿氢、绿氨、绿甲醇、绿色航油等工程业务。公司与多家大型电力公司开展合作,量身打造“风光热储+绿色化工”技术方案,既消纳了新能源电力,又生产出绿色化工产品。公司相继签约了数十个绿色能化领域咨询、设计项目合同,业务拓展初见成效。在化工发展史上,化石能源一直处于主导地位,基本上是使用化石原料来生产化工产品。近年来,生物基化工呼之欲出。据有关专家预测,在“双碳”政策背景下,生物基化工将成为行业发展的一大趋势,并占有一定的份额。生物质气化是发展生物基化工的基础。公司重点关注生物质气化,推进开发气化技术和专用设备,为进军生物基化工做好技术储备。新环保方面,环保是公司传统的优势领域,业已形成集科研、投资、建设、运营于一体的完整产业链。公司提出升级新环保,就是要擦亮在环境处理行业的金字招牌。公司设立中化学环保研究院,与中科大联合组成环保试验室,承担了多个国家级、省部级重大科研专项,并有多项课题已结项。公司成立水运营板块,统筹协调、做强做大运营业务,已成为非化板块的重要业务和发展方向。相对于传统的环保业务,公司新环保领域主要有三个方向,一是着力工业污染物的治理,工业污染物处理具有较高的技术门槛,如煤化工污水零排放的技术要求非常高。二是关注新污染物的治理,以技术创新为先导,提升治理能力。三是开展流域综合治理,不仅仅是河道治理、黑臭水体治理等,还包括对生物多样性保护等综合性治理,是从点源到面源的系统工程,如环巢湖流域的综合治理。

问:关于实业业务情况

答:公司实业业务主要分为环保设施运营、高端化学品生产两大板块。环保设施运营相对集中在园区污水处理、固危废处置、垃圾发电等,包括以控股、参股方式投资建设以及 EPC+O 等形式。此类项目收益率不高,但周期较长、来源稳定。目前环保板块的各类投资收益在 3000万元左右,已形成一定的业务规模。公司计划每年甄选 1、2个质地优良的污水处理等运营项目,积少成多,稳步做强做大运营业务。目前公司以 PPP模式运作的项目较少。高端化学品生产主要是东华天业 PBT、内蒙新材料乙二醇等项目。PBT等可降解材料应用具有一定政策市特征。根据国家有关部委的政策要求,将分为三个时段,有步骤、分领域地稳妥推进塑料污染治理整体工作。2025年应是禁塑的一个重要政策窗口。目前,已有河南、海南等多个省份出台禁塑。2021年,公司联合天业股份共同投资建设 PBT项目。2023 年,东华天业完成生产装置系列改造,具备一系列 6 万吨/年 PBT、二系列 4万吨/年 PBT生产线,并可改产 PBS。同时,东华天业自主研发相关催化剂,可有效降低生产成本和提高产品性能。公司正在推进 2 项重点工作,一是通过技术优化,实现降本增质。二是开发终端产品,如地膜、防尘网等。其中地膜已在新疆石河子 7000亩农田试验成功,今年将进一步扩大试用农田面积,稳妥进行推广应用。目前,公司正在开发聚乳酸等产品技术,将建设可降解材料改性基地,为产品改性提供生产配方,力争打造成为可降解材料产业链的链长企业和治理“白色污染”的领军企业。内蒙新材乙二醇装置已基本建成,正在落实装置生产和产品销售等条件,确保按既定计划在下半年投产运营。目前,国内乙二醇整体开工负荷环比增加,且销售价格同步上升。公司在乙二醇领域具有较强的技术优势,且持续进行技术优化工作;同时陕煤集团榆林化学具有成熟的销售渠道和运营经验,可确保内蒙新材乙二醇稳步开展生产和销售等工作。公司计划将内蒙新材打造成为现代煤化工基地。后期,内蒙新材将实施系列产业提升和改造,向产业链下游高端化学品延伸,形成“一头多尾”的产品布局。石墨烯是一种高端的新材料,具有良好的市场应用前景。公司加快推进石墨烯中试项目,充分布局下游应用前景,打造新材料领域实业增长点。

问:关于营销工作开展情况

答:2024年,公司计划新签合同额为 205亿元,同比保持一定增幅。从目前国内外形势与市场环境等而言,实现上述目标总体上存在一定压力。在国内市场,今年是国家实现“十四五”规划目标任务的关键之年,大中型企业正在加快推进规划项目的投资建设工作,规划的落实及投资项目的推进将带动较大的工程市场。公司将以差异化经营稳固市场份额,紧跟国家战略和行业规划,开拓传统化工行业和战略性新兴产业市场;开辟新赛道,聚焦新型煤化工领域、绿色能化板块、碳酸锂细分领域,持续扩大化工新材料、新能源产业链市场。在国外市场,“一带一路”沿线国家对基础化工原料和产品存在一定需求,如钛白、硫酸等项目建设的工程市场空间较大,部分拥有煤炭、锂等资源的国家正在推进现代煤化工产业、锂产业。公司将以全球化视野谋划海外市场增量,深耕非洲南部、印尼、玻利维亚等重点国别市场。公司海外营销布局为“三区域一中心”,即中东及非洲区域(覆盖南美)、俄罗斯及中亚区域、东南亚区域和上海中心,目前公司在中东、非洲、东南亚等国别均有工程项目。公司高度关注国际项目风险,强化海外项目风险评估和风险控制。

问:关于工程项目毛利率情况

答:公司主营业务毛利率近年来相对稳定,保持在 10%-15%的区间。公司所处的工程行业是完全竞争行业,业务毛利率存在一定波动,若市场竞争格局未发生重大调整,毛利率将维持相对稳定。影响毛利率因素很多,如推进项目的全过程精细化管理,确定项目责任成本,定期开展成本分析,实施降本增效等,将有效加强项目成本管控,稳定并提升项目毛利率。如加强技术创新,以拥有自主知识产权的工艺技术,提高在工程项目竞争的话语权,也将扩大项目的盈利空间。

问:关于股权激励情况

答:公司第一次股权激励,即 2019年限制性股票激励计划已完成三期解锁,第四个解锁期在 2025年 1月。从人才固化、高质量发展等方面看,实施效果较为明显。自 2019年以来,公司有一批年轻的优秀员工已成长为管理、技术骨干,存在实施中长期激励的内在要求。公司将根据国有上市公司股权激励政策规定,适时推进后续激励计划,以形成长期、有效的激励机制。交流结束。

东华科技(002140)主营业务:主要为国内外工程项目建设提供咨询、设计、施工、总承包等全过程、全产业链的综合服务。

东华科技2024年一季报显示,公司主营收入18.25亿元,同比上升110.0%;归母净利润1.22亿元,同比上升69.89%;扣非净利润8797.46万元,同比上升23.07%;负债率70.31%,投资收益730.68万元,财务费用-710.61万元,毛利率9.2%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为10.17。

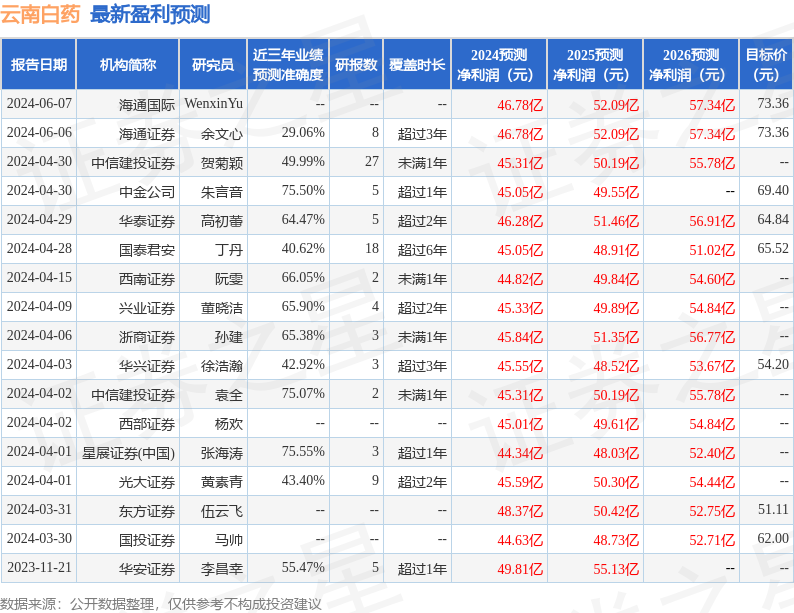

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1374.71万,融资余额减少;融券净流出15.62万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。