消息,2024年6月17日华润三九(000999)发布公告称公司于2024年6月5日召开分析师会议,中欧基金、易方达基金、安信基金、东方阿尔法基金、鹏华基金、中信证券、华泰证券参与。

具体内容如下:

问:结合感冒未来发病率情况,公司如何展望感冒品类的发展以及应对安排?

答:过去几年感冒高发的情况下,公司紧随市场趋势,捕捉到一定的发展机遇。目前来看,公司感冒品类保持良好态势在于1、免疫补偿带来的感冒发病率仍维持在一定水平;2、市场集中度提高,存在向头部品牌企业集中的趋势。公司也在动态关注感冒发病率情况,并对感冒发病率将逐步落至正常水平有一定的预期并将积极做好应对。如公司将感冒品类升级为呼吸品类,并陆续补充品类细分领域产品。999感冒药品牌力提升带动其他细分品类产品如999抗病毒口服液、999板蓝根颗粒、999小柴胡颗粒实现较好增长。公司已陆续上市999对乙酰氨基酚口服溶液、999布洛芬混悬液等产品,流感产品磷酸奥司他韦胶囊已获批,即将上市,未来对品类有一定的补充。此外,公司也将推动CHC业务中其他品类的持续发展。

问:CHC业务板块未来的潜力和方向?

答:公司业务中,CHC作为核心业务,处方药和国药作为发展业务,形成根深叶茂的发展模式。三九CHC健康消费品业务增长强劲主要来源于品牌优势和较强的渠道能力。公司已连续多年位列中国非处方药协会第一名。公司CHC业务希望做到全域布局,全面领先。稳固呼吸、胃药、皮肤品类基本盘的领导地位,围绕大品种-大品牌-大品类的思路,进行品类规划和产品打造。近年来公司也在持续加大创新投入以及线上等新渠道的拓展,以推动业务实现长期增长。

问:公司出售华润圣火51%股权的考量和目的?

答:公司2022年收购昆药集团28%的股份时因华润圣火与昆药集团的血塞通软胶囊产品存在同业竞争的情况,公司及公司控股股东、实际控制人出具《关于避免同业竞争的承诺函》,承诺自交易完成后五年内按照法定程序解决上述同业竞争问题。公司向昆药集团协议转让华润圣火51%股权,华润圣火成为昆药集团控股子公司,可解决上述同业竞争问题。公司高度重视银发经济健康领域,并购昆药符合公司战略方向和业务布局。本次转让华润圣火51%股权,有助于加快圣火和昆药的深度融合,持续深耕老龄健康赛道,助力实现将昆药打造成为“银发健康产业引领者、精品国药领先者、老龄健康-慢病管理领导者”的战略目标。并有利于加快三七产业整合,打造三七产业链标杆,进一步提升华润三九在三七产业的影响力,推动以“三七”为代表的传统中药产业链高质量发展,符合公司发展战略;同时,可充分发挥昆药集团与华润圣火在产品、渠道、品牌、供应链等方面的协同优势,创造协同价值。

问:公司出售华润圣火51%股权对公司经营的影响?

答:本次交易完成后,将由本公司直接持有华润圣火100%股权变更为本公司直接持有华润圣火49%股权、本公司控股子公司昆药集团持有华润圣火51%股权。对于华润三九合并层面,本次交易除缴纳相应所得税外不产生损益;本次交易后由于持股比例变化,公司合并华润圣火净利润有一定减少,对公司归属于母公司股东的净利润产生一定影响。但通过本次交易,公司将获得17.91亿的现金,充裕的现金将使公司获得财务收益,并为公司开展投资并购夯实财务基础。同时,长期来看,本次交易有助于加快圣火和昆药的深度融合,加快三七产业整合,可充分发挥昆药集团与华润圣火的协同优势,创造协同价值。

问:昆药战略和业务整合情况?

答:昆药已发布其5年战略规划,将锚定“银发经济健康产业的引领者”的战略愿景,着力打造三七产业链标杆和“昆中药1381”精品国药平台,聚焦老龄化赛道,持续深耕慢病管理领域;围绕战略目标,持续推动业务、品牌、研发、组织、渠道等方面工作落地,推动实现全面高质量发展。昆药集团已成立3个事业部,“777”事业部将对三七口服制剂产品重点聚焦,打造777品牌,建立“三七就是777”的品牌联想、强化消费者认知,多维度提升品牌价值,在消费者心中树立三七是心脑血管最佳天然用药的认知。“昆中药1381”事业部将深入专注精品国药领域,构建精品国药产品组合,建立品牌心智,未来“777事业部“和”昆中药1381“事业部在零售终端具备较大增长潜力。”KPC1951”事业部将重点关注院内严肃医疗产品。

问:OTC行业未来增长预期?

答:医疗端市场的增速近年来受到政策和环境等影响,零售端市场增速相对稳健。公司长期深耕OTC领域,相信随着处方外流、行业集中度提升等趋势日益显现,市场化机制下零售市场未来仍具备较好的增长前景。

问:公司通过哪些举措将CHC业务成功推至百亿平台?

答:1、2020年至今,公司CHC业务虽然受到外部和市场环境的影响,但是在OTC市场化活力恢复的推动下,公司乘势而为,凭借优质的产品和服务,品牌力和消费者认可度得到进一步提升。2、2020年至今,澳诺、昆药集团等成功并购也助力公司CHC业务加速迈向新台阶。

问:公司其他处方药业务未来增长潜力?

答:公司处方药业务能力和未来发展潜力主要包含一是,公司具备较强的商业化推广能力,如公司代理赛诺菲的易善复产品在零售和医院端均有较好表现。二是,处方药业务研发方向未来将重点围绕“3+N”领域。

问:未来并购整合规划?

答:公司将持续通过“内生+外延”推动业务增长。CHC领域重点关注新品牌、新技术、新产品,处方药领域持续关注高临床价值的产品。

问:公司分红比例情况以及未来分红趋势?

答:公司将持续关注股东报,过去几年现金分红比例从20%持续提升至50%左右,公司已制定并发布了质量报双提升的行动方案,后续随着业绩不断提升,分红水平将保持稳中有升的趋势。

问:皮肤、胃药等品类的未来增长潜力?

答:公司胃药和皮肤药未来仍具备一定的增长潜力在于1、胃药品类中,目前三九胃泰品牌的认知度远高于其现有产品的市场份额。传统的三九胃泰产品由于药材资源不足的局限性,导致其市场规模受到一定制约。公司已在三九胃泰品牌下陆续补充了999温胃舒、999养胃舒、999铝碳酸镁咀嚼片等产品,围绕品类长期规划,持续丰富产品组合。2、皮肤用药方面,除传统红色装皮炎平外,也在持续丰富产品剂型,补充了999必无忧盐酸特比萘芬乳膏、凝胶等,同时也在向皮肤护理领域延伸。

华润三九(000999)主营业务:药品的开发、生产、销售和医疗保健服务等业务。

华润三九2024年一季报显示,公司主营收入72.94亿元,同比上升14.82%;归母净利润13.64亿元,同比上升18.49%;扣非净利润13.28亿元,同比上升17.38%;负债率37.63%,投资收益216.74万元,财务费用-2365.62万元,毛利率53.42%。

该股最近90天内共有23家机构给出评级,买入评级18家,增持评级5家;过去90天内机构目标均价为53.16。

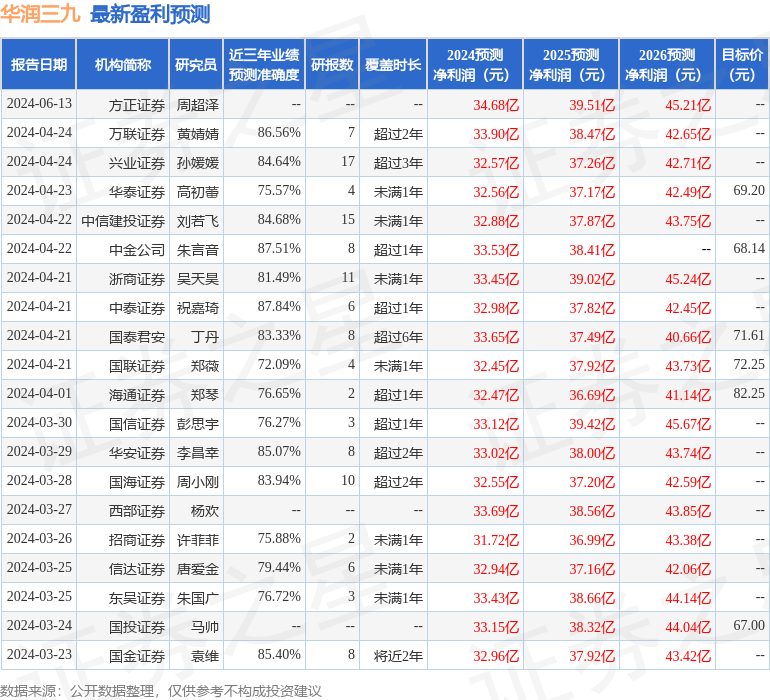

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1945.03万,融资余额减少;融券净流出134.54万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。