消息,2024年6月17日安集科技(688019)发布公告称高盛、Marshall Wace、BlackRock、景林资产、毅恒资本、PV Capital (HK) Limited、复星资管、RBC Asset Management、Robeco、Artisan Partners于2024年6月13日调研我司。

具体内容如下:

问:对于目前有一些友商进入市场后产生的竞争格局,公司如何看待和应对?

答:面对多变的市场竞争格局,公司会一如既往坚持研发投入,不断加深研发创新能力,加强产品平台建设,在提升产品竞争力的同时保持与客户的高效互动,增加与客户的粘度,为客户提供Value-added的一站式解决方案,巩固现有市场地位的同时,争取开拓更多市场份额。

问:公司目前产品布局及上量情况如何?

答:公司目前已搭建“3+1”技术平台及应用领域“化学机械抛光液-全品类产品矩阵”、“功能性湿电子化学品-领先技术节点多产品线布局”、“电镀液及添加剂-强化及提升电镀液高端产品系列战略供应”及“核心原材料建设-提升自主可控战略供应能力”。三大板块各类产品线都在按计划顺利推进中。

问:公司海外市场产能建设方面计划和进展如何?

答:公司目前正在强化海外市场中长期布局,增加投入海外资源,已初步建立了组织、人力、客户、产品等多条线的体系布局,各项工作均按照计划有序进行中。

问:公司新产品对营业收入贡献如何?

答:公司产品品类不断丰富,逐渐覆盖多元化的客户及不同技术应用,保障了营业收入的稳健增长。在内部,公司每年都有关于新产品对营业收入贡献的管理机制来确保企业持续的新生命力。

问:去年公司功能性湿化学品产品的毛利率有所改善,二季度是否会继续?

答:2023年,公司功能性湿电子化学品产品在客户端逐步上量,产生一定规模化效应,毛利率较往年有所改善;今年后续时期,鉴于宁波生产基地二期已建设完成,固定资产折旧将按规则进行会计处理。

问:公司产能利用率情况如何?

答:公司把握产线建设的各个节点,提前规划布局,达到预期的产能,综合管理产能利用率在健康区间,目前产销率情况较为正向。

安集科技(688019)主营业务:关键半导体材料的研发和产业化。

安集科技2024年一季报显示,公司主营收入3.78亿元,同比上升40.51%;归母净利润1.05亿元,同比上升37.93%;扣非净利润1.06亿元,同比上升50.7%;负债率17.77%,投资收益-39.76万元,财务费用-132.35万元,毛利率58.45%。

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为190.2。

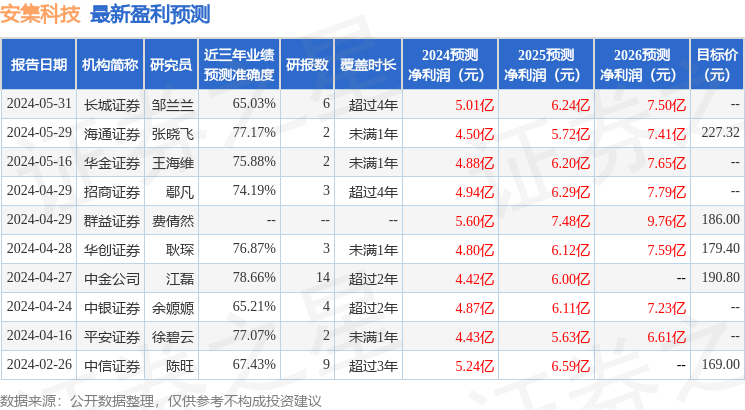

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出7394.82万,融资余额减少;融券净流出2384.42万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。