消息,2024年6月17日山外山(688410)发布公告称公司于2024年6月12日接受机构调研,交银施罗德基金、中银基金、东吴证券参与。

具体内容如下:

问:公司血液透析服务的情况及未来发展?

答:山外山公司现运营连锁血液透析中心 6家,为肾脏病等患者提供优质的血液透析医疗服务。同时建立了连锁血液透析中心的建设和运营标准,以及人才培养体系。2023 年医疗服务营业收入4,950.17 万元,毛利率同比增长 12.84%。血液透析服务作为山外山公司“血液净化设备+耗材+透析医疗服务+信息化管理系统”全产业链布局的重要环节。未来,公司将综合考虑医疗服务产业政策等因素,做好医疗服务业务板块的发展规划。

问:2024 年一季度公司设备的销售情况?

答:2024 年一季度公司血液净化设备实现营业收入 1.18 亿元,透析机市场继续发力,同比增长 71.59%。其中,境外市场增速更为亮眼,同比增长高达 80%。CRRT 销售收入受 2023 年同期国家重症能力建设政策影响形成的较大基数原因,2024 年一季度出现正常落。剔除该影响,2024 年一季度血液净化设备收入仍保持较高的增长态势,同比增长 51%。

问:2023 年与 2024 年一季度公司血液净化耗材外购与自产的占比情况,未来自产耗材占比会有升吗?

答:2023 年度,山外山公司血液净化耗材板块实现收入 1.02 亿元,同比增长 32.99%,外购耗材占比约 75%,自产耗材占比约 25%。2024 年一季度,山外山公司血液净化耗材板块保持持续高增长,同比增长 30%,自产耗材占比已提升至 50%。随着山外山自产血液净化耗材产品的陆续上市,可与公司市场上已售出的数万台血液净化设备形成协同效应,自产耗材的占比将快速提升,成为公司新的盈利增长点。

问:目前医疗设备招投标活动的恢复进度如何了?

答:受市场政策因素影响,虽然招标采购有延缓,但采购需求本身并未受到影响。山外山公司认为,随着今年整顿进入常态化,被推迟的采购项目都将逐渐恢复。

问:公司募投项目进展情况如何?

答:山外山公司 IPO 募投项目建设正有序推进中,具体情况请持续关注公司后续披露的相关公告。

问:公司产品与其他国产厂家的优势?

答:山外山公司在市场的竞争优势主要体现在强大技术研发实力、优异的产品性能、快速响应的售后服务,品牌影响力等方面,使得公司在国内外市场展现出强大的竞争力。1、技术优势山外山公司长期坚持自主创新,拥有国家级企业技术中心、国家博士后科研工作站、国家地方联合工程研究中心等一流的国家级科技创新平台,拥有强大的研发实力,是国产血液净化设备龙头企业,公司研发的产品,功能更强大,性能更稳定,拥有明显的技术优势。2、产品质量优势山外山公司注重产品质量,建立了完善的质量管理体系,产品生产全流程可控,产品的安全性、可靠性、稳定性和各项技术指标得到了市场充分的验证和认可。3、品牌影响力优势公司作为目前血液净化行业唯一一家科创板上市企业,在血液透析领域品牌知名度不断提高,国内外客户对公司产品的市场信任度和认可度大幅增强。4、快速服务优势山外山公司拥有完善的售后服务体系,建立了本地化的售后工程师队伍和远程运维信息化管理平台,能够快速响应客户需求,提供及时、周到的服务。公司还为海内外经销商培养了一大批售后工程师,通过线上培训与远程指导,为国内外市场提供了高效、快捷的技术与售后支持。

山外山(688410)主营业务:专业从事血液净化设备与耗材的研发、生产和销售,并提供连锁血液透析医疗服务的国家高新技术企业。公司基于原创性血液净化设备关键核心技术开发出了血液灌流机、血液透析机以及连续性血液净化设备(CRRT),并自主开发出血液透析浓缩液、血液透析干粉等血液净化耗材,产品广泛应用于治疗各类急慢性肾功能衰竭、尿毒症、多脏器衰竭和中毒等多种病症。

山外山2024年一季报显示,公司主营收入1.62亿元,同比下降16.03%;归母净利润3423.25万元,同比下降54.1%;扣非净利润2899.98万元,同比下降59.2%;负债率10.27%,投资收益351.09万元,财务费用-565.42万元,毛利率47.08%。

该股最近90天内共有1家机构给出评级,买入评级1家。

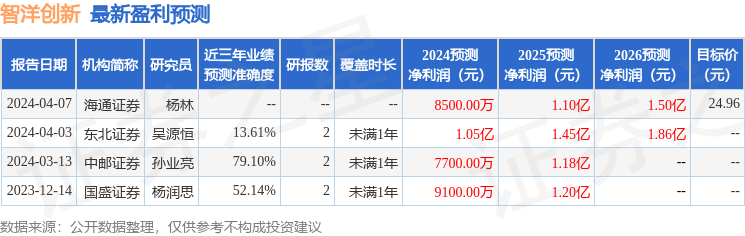

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出748.8万,融资余额减少;融券净流入21.36万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。