消息,2024年6月16日华利集团(300979)发布公告称公司于2024年6月13日接受机构调研,浙商证券马莉 詹陆雨 邹国强、华润元大基金罗黎军、前海联合基金魏甜、泰康资产杨岚、富荣基金邓宇翔、鑫巢资本王璞、金鼎资本欧依露、惠通基金赵旭城、华能贵诚信托刘匀召、光大资管徐亦钦、易方达香港林钰晨、南方基金章晖 范佳瓅 吕思奇 邵康、国金证券杨欣、博时基金张锦、浩成资产周恬恬、瑞银资产管理Morris Wu、平安资管(香港)胡蓉、汇丰香港闫颖佳、Pinpoint Asset Management LimitedBilly Ng、景顺长城基金刘苏 邓敬东 张欢 孙雪琬、恒昇私募基金罗煦娟、信达澳亚基金曾丹怩、瓴仁投资余瑛紫、华创证券巩加美、九泰基金黄皓、羽翰资产邱轩参与。

具体内容如下:

问:红海航运受阻,对公司的影响?

答:公司产品销售的贸易结算方式以 FOB 为主,海运费用由客户承担,目前没有收到客户因为海运问题大范围调整出货计划的通知。

问:2024 年 Q1毛利率升较为明显,未来公司毛利率会保持稳定吗?

答:2024 年Q1 毛利率为 28.37%,较去年Q1、Q4 有所提升,主要是产能利用率有所提升,成本管控措施得当,2024 年Q1 各个工厂毛利率表现都很好。公司成立多年,经历过多轮次的经济周期,公司有许多很成熟的预案来应对大环境的顺境和逆境,尽量保障订单稳定。只要公司订单不出现大幅度的波动,公司毛利率会比较稳定。

问:未来公司净利率是否还有升空间?

答:2021 年以来,公司净利率基本在 15%-16%之间。公司净利率基本保持平稳,体现了公司在行业波动、营收变动情况下对成本、费用的管控比较有效。公司未来将持续推进客户结构的优化和运营效率的提高,希望未来公司毛利率能保持稳定或提升,期间费用也能管控到位,保证净利率在合理水平。

问:2024年公司平均单价如何展望?

答:平均单价的变化与客户组合、产品组合的变化有关。公司服务的品牌,销售单价差距比较大,不同品牌占比的波动,会直接影响公司的平均单价的波动。2024 年平均单价的情况,要根据各品牌具体的营收变动情况来判断。

问:公司选择新客户的标准如何?

答:公司目前是行业内比较优质的制造商,行业口碑很好,吸引客户主动找公司合作。双方合作会有互相的评估,由于公司工厂规模比较大,承接客户时会考虑订单规模、未来的 持续增长、双方团队的理念契合度等多方面因素。

问:不同品牌的净利率差异大吗?哪些品牌的净利率会比较高?

答:公司目前合作的品牌的定价模式差不多,都是成本加成的定价模式(在所有原材料成本、人工、管销费用基础上,加上净利率),不同品牌的净利率加成会有差异,但差异不大。但是在实际运营中,不同型体不同订单的生产效率存在差异,因此不同品牌最后呈现的净利率会有差异,即使同一品牌下,不同产品订单的毛利率、净利率也会有差异。每个工厂、每个品牌实际的毛利率、净利率跟订单规模、营运效率有很大的关系。

问:新工厂产能爬坡节奏如何?新工厂招满之后,预计会增加多少人?

答:新工厂在投产时,通常会按生产线逐步投入,员工的招聘与培训也会根据投产的节奏来做相应的匹配,所以 2024年新工厂产能爬坡需要 1.5-2年时间,今年新工厂人员增加也不会特别多。新工厂的员工总数量,通常与产品型体结构有关。例如,工厂产量 1,000 万双/年左右,员工数量可能需要 8,000-10,000 人左右。

问:越南、印尼新工厂的投产对公司毛利率的影响如何?

答:通常情况下,新工厂会逐步投产,新工厂投产后差不多需要一年半到两年的时间实现产能爬坡。新工厂工人熟练度、各部门配合度要在工厂运营几年后才能达到比较好的状态。新工厂在投产期对毛利率有不利影响的同时,老工厂会有不断改善的空间,不考虑其他因素,公司整体毛利率变动比较小。

问:印尼工厂人工成本会比越南工厂更有优势吗?

答:从工资水平来看,印尼的工资水平较越南低;从人均效率来看,印尼工厂在投产初期跟越南的成熟工厂相比会有差距。公司在印尼的工厂刚刚开始投产,目前工厂的运营管控指标尚未出台。待印尼工厂运营一段时间后,将会对同一型体的鞋款在越南和印尼生产进行比较,看看差距是否过大,探讨改善方案。

问:公司是否会因越南人工成本上涨而面临压力?

答:公司基本每年都会有例行调薪,这也是保持员工稳定和可持续发展的薪酬策略。公司采用成本加成的销售定价模式,成本增加比如原材料的涨价、人工工资上调等最终会反映到公司的销售价格上。公司在北越布局多年,致力于成为当地最佳雇主,薪酬策略、公司规模、工作氛围、工厂环境等在当地具备一定竞争力。

问:未来公司产能扩张计划如何?

答:考虑到市场需求,未来几年公司仍会保持积极的产能扩张。未来 3-5 年,公司将在印尼及越南新建数个工厂。公司的产能除了通过新建工厂、设备更新提升产能外,还可以通过员工人数和加班时间的控制保持一定的弹性,每年具体的产能的配置将根据当年订单情况进行调整。

问:除了越南、印尼外,公司还会在其他地方扩张产能吗?

答:制鞋业是劳动密集型产业,同时,公司的制鞋工厂规模都比较大,对劳动力的需求比较多,并且产品主要销售到欧美等海外地区,工厂选址会综合考虑劳动力资源丰富、海运及物流便利、国际贸易环境等多方面因素。未来 3-5 年,公司主要还是在印尼及越南新建数个工厂。

问:未来,自动化在生产方面替代人工的可能性大吗?

答:运动鞋款式多、码数多,工序多,材料种类多,并且主要材料都比较柔软,这些特点让运动鞋生产的全自动化有一定难度。自动化水平提升是一个不断完善的过程。我们对工艺、工序做分解,在适合标准化的工序上不断提升自动化率,比如在鞋底的生产、鞋面的裁切、缝纫等环节,通过定制化设备、夹制具的改进等,提升自动化水平,从而提升生产效率,这对毛利率也会有贡献。

问:公司未来分红策略如何?

答:公司重视股东投资报,2021 年度进行了两次分红(2021 年中期及 2021 年年度),现金分红合计占全年净利润比例约 89%;2022 年年度现金分红占净利润比例达 43%;2023 年年度现金分红占净利润比例约 44%。公司利润分配政策,会兼顾股东利益和公司发展的需要,未来几年还是资金开支的高峰期,但是随着公司规模的扩大,预计资本开支占净利润的比例会逐渐减少,在满足资本开支、合理日常运营资金外,公司会尽可能多分红。

华利集团(300979)主营业务:运动鞋的产品开发设计、生产与销售。

华利集团2024年一季报显示,公司主营收入47.65亿元,同比上升30.15%;归母净利润7.87亿元,同比上升63.67%;扣非净利润7.77亿元,同比上升64.34%;负债率20.39%,投资收益1140.18万元,财务费用463.49万元,毛利率28.37%。

该股最近90天内共有31家机构给出评级,买入评级28家,增持评级3家;过去90天内机构目标均价为75.55。

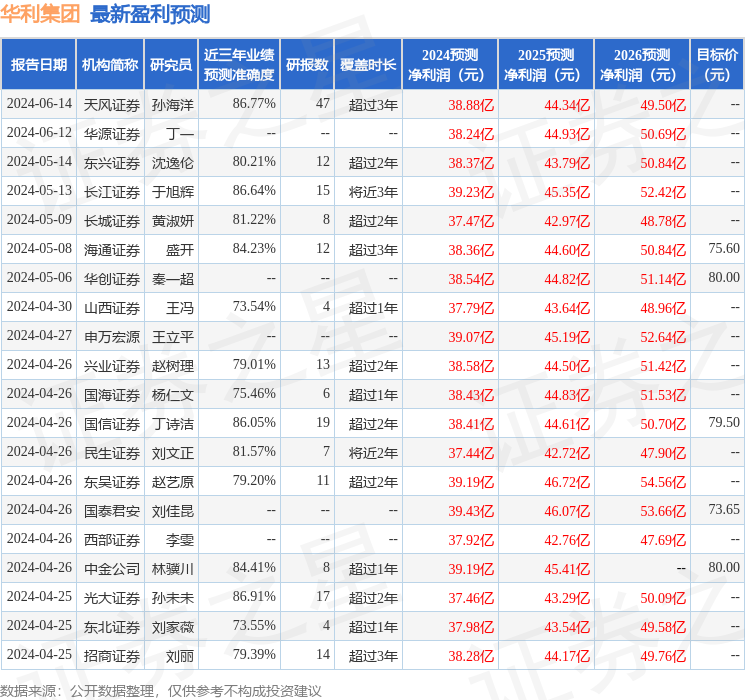

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。