消息,2024年6月14日石基信息(002153)发布公告称泓德基金董肖俊、华福自营吴小佳于2024年6月14日调研我司。

具体内容如下:

问:商业零售信息系统方面,为什么思迅软件业绩表现的很稳健?

答:思迅软件主要面向小微型商户,客户群体体量很大,产品标准化,采用分销模式,经销商遍布全国 300 多个城市。所以它的稳定性会很高,即使在疫情期间,受影响也是相对最小的。

问:23 年度酒店方面毛利率较上年有下降,请是什么原因?

答:毛利率下降主要还是因为硬件销售收入占比提高所致。

问:海外员工未来是维持体量还是还会有增加?

答:未来我们海外的员工数量会基本保持这个体量,根据客户签约情况,以及研发的需求尽量控制,不会有大规模增长。

问:石基日本是第一个盈利的海外子公司,原因是什么?

答:日本本土酒店市场较为发达,付费意愿强,有很多愿意购买 SEP 系统的本地酒店。

问:咱们未来还需要什么投入吗?

答:全新一代云平台的酒店信息系统后续还需要把各个子系统集成到石基企业平台上,此外,公司软件产品众多,需要不断进行研发投入,因此公司总体研发投入体量还会保持。

问:竞争对手在云产品方面有什么进展吗?

答:从来自多个国际酒店集团客户的反馈来看,公司的云产品目前是领先于其他系统提供商的。竞争对手都是行业内多年的老公司,但并没有能拿出与我们的云产品相类似的产品,其云产品还停留在原有系统功能移植到云系统,或者是把传统系统放在云端托管。近年来,在公司参与多家国际酒店集团招标的过程中,来自客户和其聘请的三方专业咨询顾问机构的反馈使公司对于我们云产品的相对领先性越来越有信心。

问:云产品的单价是如何确定的?

答:SaaS 型业务按订阅费方式来收取费用,比如云 PMS 产品按月和酒店房间数计费。我们的云产品单价与客户使用我们产品功能模块的多少相关,比如对于Full Service和Limited Service类型的酒店,对应的价格也是不同的。

问:云产品上线节奏有些慢,请是什么原因呢?

答:云产品在已签约酒店集团的上线总体是一个先慢后快的过程。上线之前,首先比较耗时的是要完成与酒店集团层面系统的集成。然后,还需要进行示范认证,比如洲际酒店集团在确定了在中国区酒店上线石基企业平台的计划之后,洲际的不同品牌都需要完成认证,在中国区选定的一系列示范酒店成功上线之后,等上线的酒店达到一定数量,该地区其他洲际酒店上线的速度就会比较快了,从 2023 年 4、5 月份开始,石基企业平台已经在洲际开始了大批量上线。

问:咱们签 MSA 会签排他性协议吗?

答:MS(主服务协议)只是框架性的非独家协议,后续业主可以依据该协议附件的约定签署具体的协议来采购公司的云产品,从商业的角度,酒店集团很少会签署带有排他性质的协议。但是从实际操作的层面上来说,如果使用多套系统,成本高,且管理不方便,效率低,所以即使是过去使用老一代非云化信息系统时酒店集团的一个子系统也不会在一个地区选择过多的软件供应商品牌。信息系统云化之后使用多套系统也无法享受信息系统云化为酒店运营提供智能决策支撑所带来的最大收益,因此信息系统的云化会从技术上推动酒店集团至少在一个地区的一个子系统上越来越趋向于使用一套系统。

问:AI 对咱们行业和公司有什么影响吗?

答:我们认为 IGC 技术对于酒店行业、旅游业的未来的影响是毫无疑问的,生成式人工智能是信息技术发展中的一个重要里程碑事件。我们会保持对应用场景的探索,比如酒店管理者与报表系统语言交互,我们也测试了一些模型,探讨在哪一个场景里做大模型训练,从而保持公司产品和技术的领先性。

问:公司对于餐饮和零售板块是怎样的打算呢?

答:公司社会餐饮信息系统业务体量占比较小,因为国内的社会餐饮目前处于无序竞争状态,只能顺势而为。零售板块,公司在零售百强、连锁百强客户中的市占率在50%左右,包括富基、长益、时运、合光等品牌,在中国零售信息系统行业的优势并未发生改变。此外,公司从事标准化零售信息系统业务的是思迅软件,这是一块优质资产,公司希望其未来产品向云化变迁。,

问:中美关系对于公司的影响以及咱们的应对策略有什么变动吗?

答:我们采取的策略没有变化,依然是让成熟的已经被全球高端酒店普遍采用并在全球范围内部署的石基云餐饮系统INFRSYS CLOUD 为先锋,加快上线更多的酒店,酒店通过使用石基餐饮云认识和了解了石基是一个什么样的公司,我们的产品和服务是否比他们原来使用的系统好很多,用事实告诉客户石基的数据是如何访问和保存的,是否安全合规,研发和运营是否是安全可控的。这样客户在选择云 PMS 产品石基企业平台时,就会更多地不受情绪影响而专注于产品技术和服务。同时,我们正在把石基企业平台已签约客户中更多的标志性的酒店在全球上线,比如半岛酒店和朗廷的豪华酒店,洲际酒店集团的中国区酒店正在大批量上线,24 年新签约了标杆客户MELCO 酒店集团,随着石基企业平台签约更多标杆客户,以及当全球主要旅游和商务核心城市到处都有公司的标志性客户时,这个问题就逐步弱化了。

石基信息(002153)主营业务:酒店、餐饮、零售、休闲娱乐等大消费行业提供一体化的信息系统解决方案和服务。

石基信息2024年一季报显示,公司主营收入6.31亿元,同比上升12.56%;归母净利润1138.97万元,同比上升10.96%;扣非净利润1102.79万元,同比上升22.82%;负债率14.98%,投资收益-530.98万元,财务费用-1094.46万元,毛利率49.33%。

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为10.89。

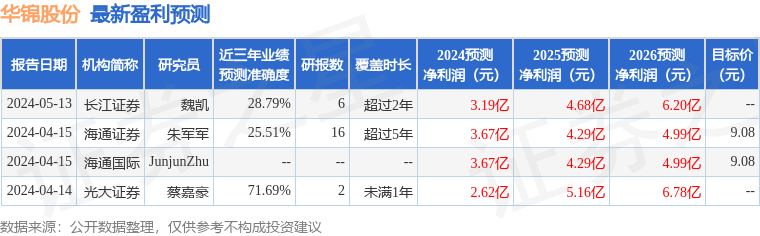

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。