消息,2024年6月14日光环新网(300383)发布公告称国投证券夏瀛韬 杨楠 熊迪玮、浙商创投楼琼 罗澄、国寿安保谭峰英、国寿养老闫凌云、朱雀基金崔巍于2024年6月13日调研我司。

具体内容如下:

问:目前公司不同地区 IDC 项目的进展情况。

答:目前北京及周边项目,房山二期和燕郊三四期处于在建状态,陆续会按照计划交付客户,天津项目一期基础结构已封顶,二期还在建设中,杭州和长沙的项目也都在建设中,长沙项目预计年内可以有部分模块投产,上海嘉定项目一期已经全部投产,二期还有部分项目在建预计年内可交付客户。总体来说,各地区的 IDC 项目都在稳步推进,未来公司继续夯实主营业务,集中优势兵力、优势资源、聚焦做好 IDC业务。

问:公司的客户结构是否发生比较大的变化?

答:从整体客户看,目前公司的客户群体主要还是集中在互联网行业、云计算厂商、金融行业以及基础运营商,没有发生较大变化。

问:公司数据中心的价格有明显下滑吗,价格有企稳趋势吗?

答:目前数据中心行业竞争相当激烈,公司在价格方面也面临着压力,价格呈下降趋势,再加上行业监管趋严,公司数据中心持续开展节能降碳等改造工作降低 PUE,增加了公司的成本。同时,客户的需求不足也导致了利润的下滑,公司一直在关注毛利率下滑的风险。

问:公司在中西部布局是为了应对东数西算吗,还是为了降低成本?

答:公司在长沙、新疆等地区开展数据中心业务,一方面响应东数西算的号召,一方面充分考虑当地资源及客户需求,进一步扩大战略布局。公司以往的业务布局都集中在一线及周边城市,去二线城市提前布局,降低成本的同时,可满足当地的数据中心需要,也希望未来承接一线城市外溢需求。

问:公司在智算方面做了哪些布局?

答:公司从去年 8 月开始试点智算中心,我们以北京亦庄太和桥地区的自有数据中心资源,部署高性能的算力硬件,为大模型训练、深度学习、高性能计算等应用场景提供高性能智算服务。在天津赞普云计算中心也部署可供客户使用的推理场景算力资源。

问:公司对未来毛利率趋势的判断。

答:公司一直在反复提示毛利率下滑的风险,现有 IDC 节能改造、新项目建设、电费上涨等,导致公司成本上升,目前IDC 行业还面临着客户需求不足、市场竞争加剧等问题,都会对毛利率产生的影响。

问:数字经济下行业的供需关系得到改善吗?

答:目前行业还处于供需失衡的状态,互联网经济的发展和需求是现阶段行业发展的主要动力,未来随着人工智能、数据分析的逐步发展,可能对需求侧有一定拉动作用。

问:超算数据中心与传统 IDC的差异

答:目前公司开展的算力业务是在现有的数据中心部署高性能的算力硬件,超算数据中心和传统数据中心在服务器、功耗等方面有所区别,超算中心更加专注于高性能计算,数据中心则侧重于提供灵活、高效的互联网应用和云计算服务。

问:2022年公司计了十几个亿的资产减值,一大部分来自于中金云网,后面中金云网还会计商誉减值吗?

答:公司每年都会根据相关会计政策规定,对各类资产进行全面清查和资产减值测试。2022 年对中金云网计提商誉减值,是考虑数据中心行业面临日益激烈的市场竞争、电力扩容受限、技术节能改造成本持续增长等因素,对中金云网未来的数据中心基础收入增长谨慎预测,并聘请专业评估机构进行了评估。未来如果中金云网的经营业绩继续出现下滑,公司仍可能计提商誉减值,这个风险我们也一直在定期报告里进行提示。

光环新网(300383)主营业务:包括互联网数据中心业务(IDC及其增值服务)及云计算业务。

光环新网2024年一季报显示,公司主营收入19.78亿元,同比上升5.25%;归母净利润1.64亿元,同比下降5.5%;扣非净利润1.65亿元,同比下降5.18%;负债率30.69%,投资收益48.46万元,财务费用1586.63万元,毛利率18.67%。

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为11.09。

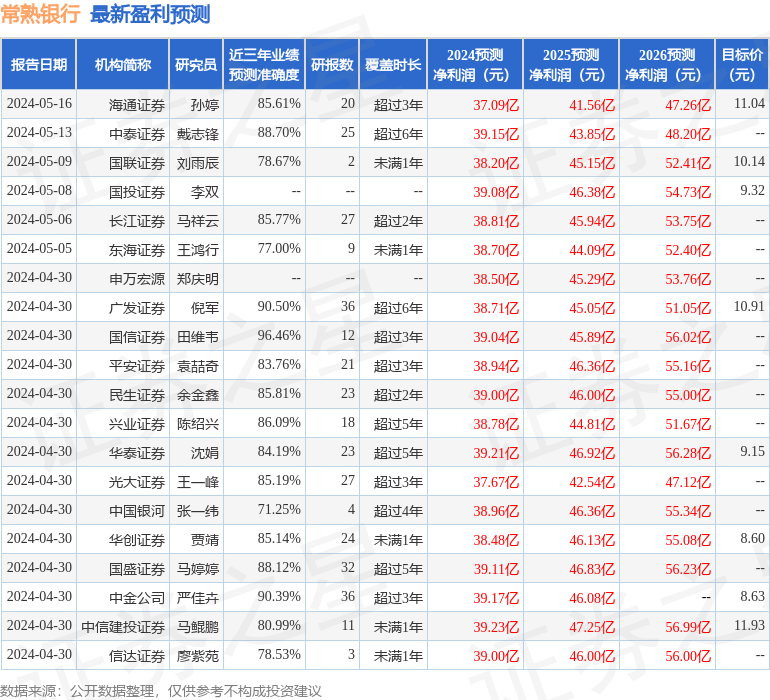

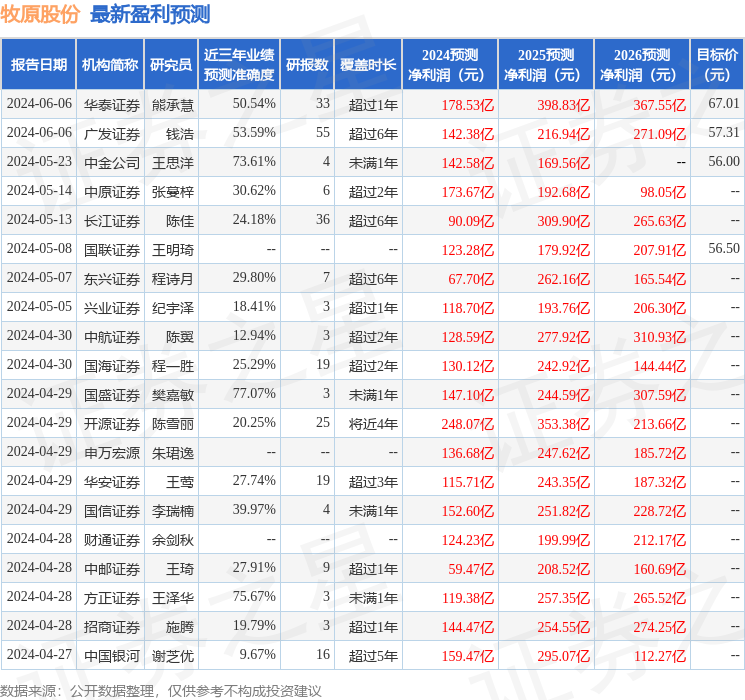

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出8344.15万,融资余额减少;融券净流出465.0万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。