消息,2024年6月11日桂林三金(002275)发布公告称公司于2024年6月11日接受机构调研,国盛证券医药、泰康资管参与。

具体内容如下:

问:公司一线品种的销售占比有多大,还有多大的增长空间?

答:目前公司一线品种西瓜霜系列、三金片系列,占比接近销售收入的八成,目前正在进行产品的二次开发如推出新的剂型、增加适应症、联合用药等,我们认为公司产品在对应的口腔咽喉、泌尿系统市场的销量还是有提升潜力的,我们现在 OTC 占比很大,下一步争取扩大在医院端的销量,谢谢。

问:公司 OTC和处方药的占比有多大?

答:公司大部分是双跨品种,每个品种占比各不相同,从整体上来说,公司以 OTC 为主,处方为辅,占比大概 8 成比2成。西瓜霜系列我们一直是 OTC大于处方,大概 8成比 2成,三金片的院内的占比要略高于西瓜霜,谢谢。

问:公司今年销售费用的投放节奏是怎样的,会不会有较大的变化?

答:从近些年的销售费用率来看,公司把控还是比较严格,销售费用的投放使用越来越精准,而且有侧重投放,重点倾向二、三线品种,总体的销售费用和公司的销售收入相匹配,不会有很大的变化。谢谢。

问:上海那边白帆和宝船目前情况怎样,是否考虑剥离?

答:生物制药为公司一体两翼战略的重要组成部分,目前行业处于遇冷时期,白帆手里面虽然还有一定数量的订单,但是要落地还需要一定时间,原来一年半可以完成的订单,现在大概延长到 2-3 年完成,我们会最大限度的控制成本、费用,对人员进行优化,尽量减少亏损。宝船生物也同样除了对人员进行优化,另外对研发管线也进行了一定程度的优化,一些临床数据较好,发展前景比较广阔的项目会重点突破,生物制药这块我们现在也还在积极寻求合作伙伴。谢谢。

问:公司分红率很高,今年会延续分红政策吗?

答:公司一直以来致力于为广大投资者创造良好、稳定地投资报,上市以来持续实施现金分红政策,同时公司充分考虑了公司的经营实际情况和可持续发展能力,经营性现金流量一直保持稳定,有充足的现金保证公司的日常运营及发展。除非有特殊的资金需求,一般情况下公司的分红政策不会变,谢谢。

桂林三金(002275)主营业务:中成药的研发、制造与销售。

桂林三金2024年一季报显示,公司主营收入4.83亿元,同比下降32.59%;归母净利润1.0亿元,同比下降40.9%;扣非净利润8751.54万元,同比下降46.57%;负债率23.61%,投资收益-38.75万元,财务费用-149.58万元,毛利率74.24%。

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家。

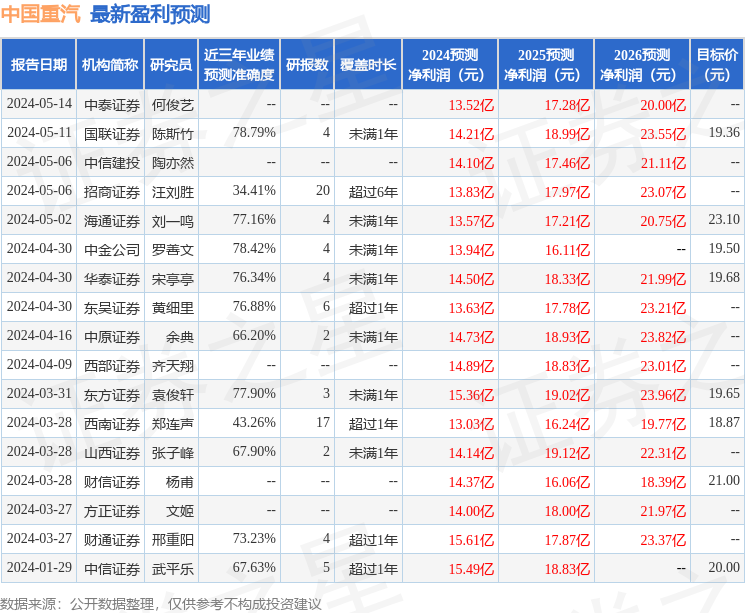

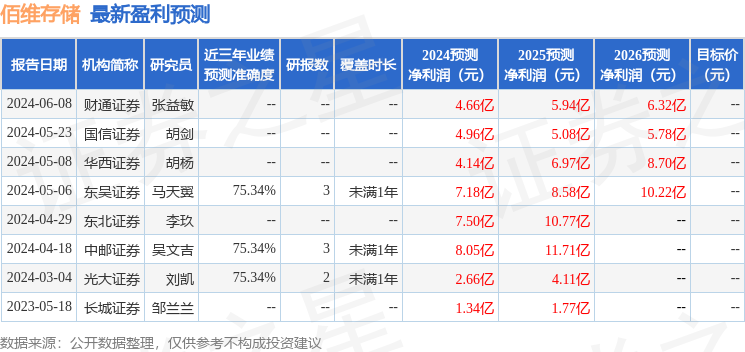

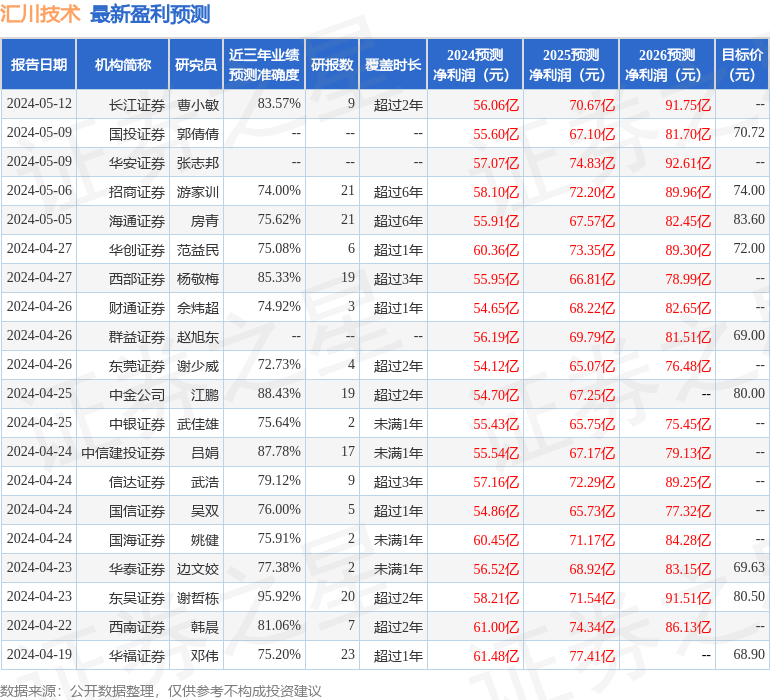

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1624.01万,融资余额减少;融券净流入35.74万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。