消息,2024年6月11日中国重汽(000951)发布公告称华泰证券宋亭亭 李思佳于2024年6月11日调研我司。

具体内容如下:

问:公司近期的生产经营情况如何?

答:根据第一商用车网数据,2024 年 1-5 月我国重卡市场销售各类车型约 43.1 万辆,比上年同期上涨 7%。其中,5 月份重卡市场销售约 7.6万辆。公司通过加快产品优化升级和结构调整,持续提升产品质量和产品竞争力。截止目前,产品出口态势良好,同期和环比的产销情况均好于行业水平。

问:如何看待目前新能源重卡的发展?

答:近年来新能源重卡在销量规模和渗透率方面提升较快,根据行业统计数据,2024 年 1-4 月份重卡行业新能源渗透率为 8%,同比增长 4.8%。公司依托于重汽新能源公司实现产品的销售,渗透率稳步提升。未来,将持续优化产品,扩大产品优势,提升市场份额。

问:请对燃气车市场有哪些展望呢?

答:天然气重卡自 2023年 4月起开始上量,同时,随着油气价差拉大,天然气重卡经济性优势突出。从细分市场看,公司天然气重卡在牵引车的占比稳步提升,燃气车结构性增量机遇仍将继续。

中国重汽(000951)主营业务:主要从事重型载重汽车、重型专用车底盘、车桥等汽车配件的制造及销售业务。

中国重汽2024年一季报显示,公司主营收入114.27亿元,同比上升24.02%;归母净利润2.74亿元,同比上升22.36%;扣非净利润2.63亿元,同比上升18.68%;负债率60.74%,投资收益0.0万元,财务费用-6667.87万元,毛利率7.87%。

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为20.36。

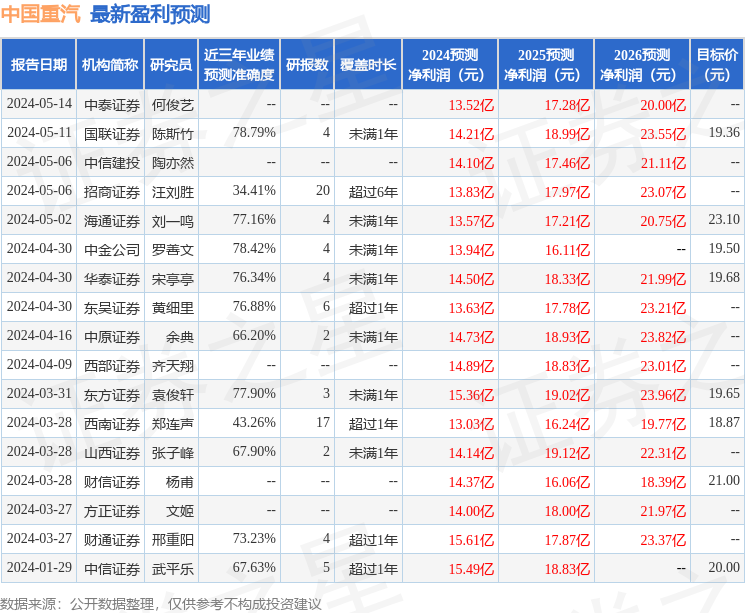

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.27亿,融资余额增加;融券净流入9.9万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。