消息,2024年6月11日佰维存储(688525)发布公告称财通资管李晶、平安基金季清斌 翟森 薛冀颖、信达澳亚朱然 齐兴方、东北证券唐淑玉 张楠淇 金璐敏 孟爽于2024年6月6日调研我司。

具体内容如下:

问:公司在车规级存储领域有何布局和突破?

答:公司在车规级存储领域已经推出多款解决方案产品,包括车规级eMMC、UFS、LPDDR等不同的产品形态,可应用于车载IVI、DS、T-BOX、域控制器、EDR、行车记录仪、数字仪表、车载智能座舱、高阶智能驾驶等领域,产品符合EC-Q100可靠性标准,具备高可靠性、长使用寿命的特性,能够稳定供应保障,可满足客户的不同需求与场景。在车规领域,公司产品正在导入国内头部车企及Tier1客户。Q2. 公司在TO C端市场有哪些布局?在C端市场,公司双向发力,一方面运营公司自主品牌佰维(Biwin),主要在京东、抖音等线上零售平台销售,以及通过与代理商合作开发线下渠道市场;另一方面独家运营的惠普(HP)、宏碁(cer)、掠夺者(Predator)等授权品牌,主要在京东、亚马逊等线上平台,以及Best Buy、Staples等线下渠道开发PC后装、电子竞技等To C市场,并取得了良好的市场表现。Q3. 公司如何提升利润水平?公司将把握行业上行机遇,实现营收与利润的历史性突破。首先是在手机、PC、服务器等领域着力扩大客户覆盖面,做大营收,力争突破一线客户;其次是聚焦智能穿戴和工车规领域等定制市场并投入战略性资源,这些市场市占率的提升和市场空间的成长也是提升公司利润水平的关键因素;再次,公司拥有丰富的消费类产品的开发能力和经验,2024年也将重点发力自有C端品牌的建设;同时,公司已布局了全球分布的立体化销售/生产交付网络,可以提升全球市场占有率;最后,公司在主控和先进封测方面的布局能够提升公司在产业链的价值占比,进而提升利润水平。Q4. 如何展望下半年存储行业的景气度?据TrendForce集邦咨询最新预估,第二季DRM合约价季涨幅将上修至13%-18%;NND Flash合约价季涨幅同步上修至约15%-20%。随着存储市场将在第三季度进入传统旺季,以及HBM需求爆满和北美服务器市场的强劲复苏,预期行业景气度有望延续。Q5. 公司自有封测产能,对比外协加工有哪些优势?公司持续深化布局研发封测一体化的经营模式,已具备一定先发优势在产品技术及开发方面,公司研发封测一体化布局使得公司在产品竞争力、产品开发效率和定制化开发能力等方面具备优势;在产品质量方面,公司拥有完善的研发质量控制体系、自主封装产线和全栈芯片测试开发能力,可更好地实现严苛的过程质量控制,保证产品质量优势;在产能保障方面公司在研发封测一体化的经营模式下可以根据需求和预测,依托自主封测产能科学安排生产,更有效地保障下游客户的订单交付效率。Q6. 公司有哪些吸引人才的措施?公司始终坚持“人才是第一资源”的理念,高度重视人才队伍建设,已逐步建立健全员工考核奖励、科技人员培养进修、职工技能培训、优秀人才引进制度,并采取股权激励措施,充分调动公司员工的工作积极性,释放工作潜力,提高创新能力。公司在2023年、2024年均制定了限制性股票激励计划,将进一步完善公司法人治理结构,建立、健全公司长效激励约束机制,吸引和留住公司管理人员和核心骨干,充分调动其积极性和创造性,有效提升核心团队凝聚力和企业核心竞争力,且有效地将股东、公司和核心团队三方利益结合在一起,使各方共同关注公司的长远发展。

佰维存储(688525)主营业务:半导体存储器的研发设计、封装测试、生产和销售。

佰维存储2024年一季报显示,公司主营收入17.27亿元,同比上升305.8%;归母净利润1.68亿元,同比上升232.97%;扣非净利润1.65亿元,同比上升227.76%;负债率66.85%,投资收益-23.74万元,财务费用2517.18万元,毛利率24.74%。

该股最近90天内共有7家机构给出评级,买入评级3家,增持评级4家。

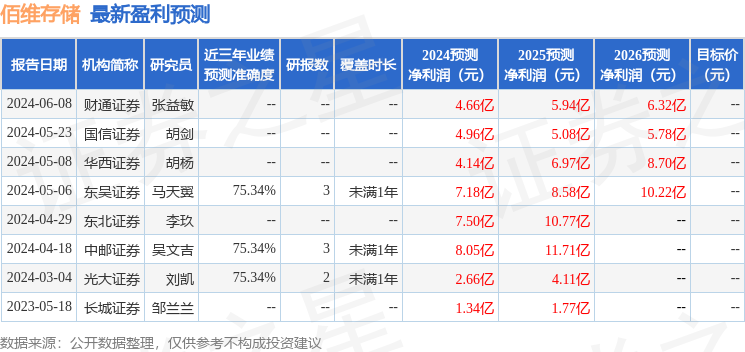

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入7204.81万,融资余额增加;融券净流出769.71万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。