消息,2024年6月7日中船特气(688146)发布公告称中信证券、国新投资、宁银理财、朱雀投资、中略投资、世嘉控股、银华基金、新加坡政府投资公司、盘京投资、嘉实基金、远信投资、清和泉、诺德基金、泓澄投资于2024年6月6日调研我司。

具体内容如下:

问:依据公司披露的2023年年报显示,公司2023年营业收入和利润均呈现不同程度的下降,请说明下降主要的原因。

答:2023年度,公司实现营业收入16.16亿元,较上年同期下降17.39%,主要系公司受国际形势和宏观经济环境等因素的影响,公司主要产品电子特种气体下游集成电路、液晶显示行业景气度下滑,市场需求疲软,公司产品价格调整,致使公司2023年营业收入较上年同期下降。2023年度,公司实现净利润3.35亿元,较上年同期下降12.55%,主要系市场需求疲软及公司产品价格调整,营业收入减少;同时公司为长远发展,持续增加研发投入,研发费用增加,利润有所下降。2024年以来,随着下游行业景气度升及客户稼动率的恢复,公司产品销售逐渐暖,一季度公司营业收入及利润均较上年同期实现增长。

问:请介绍下公司产品定价模式;公司收入结构中,不同行业实现收入占比情况。

答:公司主要采用直接面向终端客户的直销模式,少量通过贸易商进行销售。在产品定价模式方面,公司定价模式多为一企一议,不同客户之间的定价存在差异。公司在市场行情的基础上,结合销售产品种类、运营成本、合作计划等因素,与客户确定交易价格。相对于显示面板行业,集成电路行业产品供应关系和产品价格更加稳定。按照行业划分,2023年度,集成电路行业收入占比不低于60%,显示面板行业收入占比在25%-30%,其他行业收入占比10%-15%。

问:请简要介绍公司未来成长性、重点发展方向以及未来一两年内,在收入端可以产生较大贡献的新产品有哪些?

答:①在5G、人工智能、物联网等应用场景的发展带动下,集成电路先进制程工艺技术不断发展,目前,公司部分产品已成功应用于集成电路3nm工艺,随着先进制程的技术不断突破,将进一步带动电子特气产业的发展;②公司年产3250吨三氟化氮、年产735吨高纯电子气体项目、年产500吨双(三氟甲磺酰)亚胺锂项目以及年产1500吨氯化氢扩产项目已于2023年达到预定可使用状态,现已具备70余种产品的生产能力,且产能规模不断扩大,规模效益凸显;③公司已实现对境外知名半导体厂商的持续稳定供应,但产品供应量仍有较大增长空间,公司将进一步提升境外市场开拓能力和产品竞争力,以期实现更多的境外市场收入。2023年度,公司新增产品10余种,目前来看,在收入端有所贡献的产品主要有六氟丁二烯、氯化氢、氟化氢、氘气等。

问:2024年以来,公司主要产品产量、销量和价格情况如何?

答:2024年以来,随着下游市场需求逐步复苏,三氟化氮、六氟化钨产品价格逐步趋稳,部分电子特种气体产品价格在一定价格区间内波动;公司主要产品三氟化氮、六氟化钨、三氟甲磺酸系列产品销量均有所提升。

问:请介绍下内蒙子公司设立及项目建设进展情况。

答:为更好的利用内蒙地区资源禀赋,公司于2024年2月出资3.4亿元在内蒙古自治区呼和浩特市托克托县设立子公司,内蒙子公司将开展年产7500吨三氟化氮、10000吨超纯氨气、75000吨液氮的项目建设,预计总投资13.6亿元。项目建成后,将进一步扩大公司产能,助力公司产品及服务更快、更好地响应客户需求,提高综合经济效益。目前,内蒙子公司已完成注册成立和土地购置,相关建设项目正在按计划实施过程中,考虑到项目所在地自然环境因素影响,预计将在明年完成项目建设。

中船特气(688146)主营业务:电子特种气体及三氟甲磺酸系列产品的研发、生产和销售。

中船特气2024年一季报显示,公司主营收入4.35亿元,同比上升8.42%;归母净利润9032.57万元,同比上升5.89%;扣非净利润5947.72万元,同比上升4.26%;负债率9.04%,财务费用-1217.11万元,毛利率34.39%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

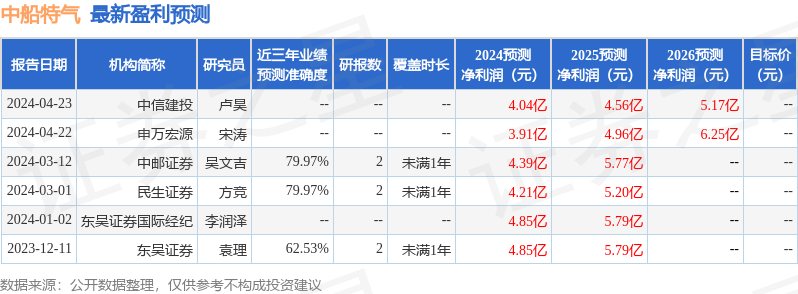

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1167.92万,融资余额减少;融券净流出228.91万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。