消息,2024年6月7日驰宏锌锗(600497)发布公告称公司于2024年5月29日召开分析师会议,华创证券、浙江四叶草资产、链友资本、上海炬诚、裘明投资、山西证券、中财投资、世嘉控股、东方财富证券、招商证券、箫峰基金、浙商证券、兴业基金、欣歌投资、深圳共同基金、联储证券、银润资产、民生证券、太平洋保险、交通银行、中庚基金、高毅资产、国华人寿、诺德基金、嘉鸿基金、国泰君安、融锦投资参与。

具体内容如下:

问:公司铅锌矿端和冶炼端完全成本?

答:公司2023年成本挖潜效果明显,通过业财融合植入成本利润模型,矿山C3成本稳定保持行业前1/4分位,冶炼C3成本首次“破五”进入行业前1/2水平。

问:公司如何应对铅锌加工费下行?

答:2024年锌价、铅锌加工费双重下行,电价、天然气等能源价格上涨,内外部形势严峻,公司经营管理面临较大挑战。公司将围绕关键难点指标,持续强化提质增效,精进管理;通过严控设备非停,矿冶紧密联动,确保生产经营稳定运行,产品产量保持稳中有升;以成本管理坚持高目标引领、以科技创新为引擎、以项目效益为核心,精益求精持续激发资金使用效力,力争完成全年既定的经营目标。

问:资源增储前景如何展望?

答:公司以资源特强为目标,强化地质综合研究提升增储成效和矿权管理确保合规高效生产,重点关注资源消耗与资源增储动态平衡,依据铅锌行业周期实施弹性生产,切实保障资源整合空间和可持续生产。截止2023年年底,公司控制铅锌金属资源超3200万吨,锗金属资源超600吨,铅锌精矿金属产能42万吨/年,铅锌矿山整体出矿品位为15.38%,远高于行业6.55%的平均水平,同时拥有两座世界级高品位矿山,驰宏会泽矿业和彝良驰宏矿石品位分别达28%和22%,富含锗元素且远景储量丰富。

问:2024年一季度黄金产量比以往一季度产量翻倍,黄金产量增加的原因是?

答:黄金产量以后是否会持续提升?2024年一季度黄金129.64千克,同比增加84.62千克增幅187.96%。主要是公司集中采购一批高富含金、银等有价金属原料投入冶炼企业生产,后续黄金产量的变化需结合市场采购原料的情况。

问:期货套保风险防控?

答:为有效降低大宗商品市场风险,对冲主要原材料及产品价格波动对公司生产经营造成的不良影响,基于对宏观经济、产业结构供需变动和产品及原材料价格趋势的判断,公司在2024年度利用金融工具对主要原材料及产品择机进行套期保值,确保公司健康稳健经营。公司充分识别或将面临的风险,积极采取风险控制措施一是已建立较为完善的期货制度流程,并通过严格的内部控制执行,形成了业务闭环的内控体系及风控体系;二是根据公司经营需求,期货业务严格按照董事会审议的范围及数量执行;三是实施敞口规模分级管控机制,母公司对公司整体敞口量进行控制,不能超过授权量;四是加强对市场的判断力度,提升市场分析的准确性;五是严格控制套期保值的资金规模,合理计划和使用保证金,严格按照《公司期货套期保值管理办法》及相关内部控制制度加强资金管理和合理调度。

问:未来分红的预期如何?

答:公司综合考量所处行业的发展现状、战略目标及外部融资环境等客观因素,公司优先采取现金分红的利润分配方式。2024年至2026年每年以现金方式分配的利润不少于当年实现的公司可供分配利润的30%。公司最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的40%。

驰宏锌锗(600497)主营业务:主要从事锌、铅、锗系列产品的采选、冶炼、深加工、销售与贸易。

驰宏锌锗2024年一季报显示,公司主营收入46.72亿元,同比下降19.6%;归母净利润4.88亿元,同比下降22.6%;扣非净利润4.6亿元,同比下降19.86%;负债率31.2%,投资收益-20.24万元,财务费用2007.16万元,毛利率20.0%。

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为7.0。

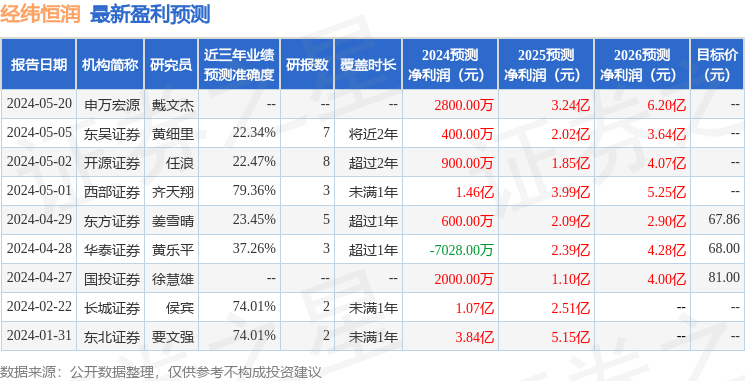

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2.37亿,融资余额增加;融券净流出258.31万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。