消息,2024年6月7日中科飞测(688361)发布公告称公司于2024年6月7日召开业绩说明会。

具体内容如下:

问:公司之前谈到过AI工具研发和AI帮助客户解决质量管理的情况。请具体而言,AI工具的加持下,良率和生产效率等指标有哪些实际的成效?客户的真实反馈和需求释放如何?相关软件产品和服务有没有可能成为一个新的增长点?

答:公司将人工智能和大数据技术应用到半导体质量控制数据上,形成了一系列提升高端半导体制造良率的软件产品,这些软件产品能够在检测和量测设备的基础上进一步为客户在良率管理中赋能,形成完整的质量控制设备和智能软件相结合的良率管理闭环,为客户实现最大化的质量控制对良率管理的提升效果。(1)良率管理系统可以为客户提供全维度数据管理、缺陷分类和统计分析、智能根因分析、虚拟量测、交叉分析和良率预测等良率管理功能,帮助客户及时发现、解决和预防产线异常状态,有效提升半导体制造良率和产品性能。在前道制程领域,该系统已应用在多家客户端,覆盖所有需要用到检测和量测的工艺环节,能够为逻辑芯片、存储芯片在全生产流程中有效提升工艺质量水平。在先进封装领域,该系统已在多家国内主要客户产线上运行,管理了上百台检测和量测设备的良率数据,目前正在推广到更多客户产线上。(2)缺陷自动分类系统能够完成对不同工艺、不同产品、不同缺陷的高精度检出,实现严重缺陷零漏检,为客户节省80%以上的人工手动复判缺陷类型的工作量,满足了半导体工厂智能化和自动化的需求,目前该系统已在国内多家知名客户中得到应用,包括头部的集成电路前道及先进封装客户。(3)光刻套刻分析反馈系统可以实现对光刻机、套刻精度量测设备等多种类、多品牌机型的数据进行整合分析和建模,帮助客户及时监控和优化光刻工艺的偏差,同时通过高阶模型补偿等功能来实现对光刻机光刻套刻偏移量的准确控制,有效地提升光刻机光刻工艺的良率水平。目前该系统主要应用在前道工艺中的逻辑芯片和存储芯片制造等领域,目前已应用在多家国内头部的逻辑芯片、存储芯片制造商的研发及量产光刻工艺环节。

问:(1)今年公司是否有通过定增募资的需求跟计划?交易所对公司这类卡脖子赛道的科技企业实施小额快速的支持力度怎么样?(2)现在公司账上还有5个亿的超募资金,后续的使用计划是什么?

答:目前公司有一定规模的货币资金,同时已获得较高的银行授信,公司如有相关具体措施,将根据法律法规规定及时公告。公司超募资金中3.08亿元拟用于增加“高端半导体质量控制设备产业化项目”投资规模,1.93亿元拟用于永久补充流动资金和偿还银行贷款,具体详见公司相关公告内容。公司募集资金使用和募投项目按计划正常进行。

问:今年5月公司在上海成立了一家全资公司思凯斯,请这家公司的定位、业务和用户市场分别是什么?成立这家公司的目的是什么?

答:公司出于业务发展和经营需求,在国内多个地方设立了分支机构,子公司思凯斯的经营范围为机械设备研发;机械设备销售;半导体器件专用设备销售;机械零件、零部件销售;软件开发;软件销售;技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广;工程和技术研究和试验发展;智能控制系统集成。

问:今年公司在对外投资和产业并购方面的计划是什么?

答:公司将聚焦主业,持续突破核心技术,提升竞争力,如有相关举措,将根据法律法规规定及时公告。

问:今年公司新增订单的情况怎么样?目前来看今年公司哪一类的下游客户扩产更加突出?预计今年公司业绩增长动能将来自哪里?

答:公司新增订单充沛,为持续的快速增长奠定了基础。对全年的业绩实现情况,公司有信心继续保持稳健的增长,各种行业数据和下游客户的扩产计划都在反映出今年市场整体设备需求量较去年有一定的增长。

中科飞测(688361)主营业务:检测和量测两大类集成电路专用设备的研发、生产和销售。

中科飞测2024年一季报显示,公司主营收入2.36亿元,同比上升45.6%;归母净利润3424.01万元,同比上升9.16%;扣非净利润778.09万元,同比上升1084.26%;负债率31.65%,投资收益746.66万元,财务费用-293.23万元,毛利率54.34%。

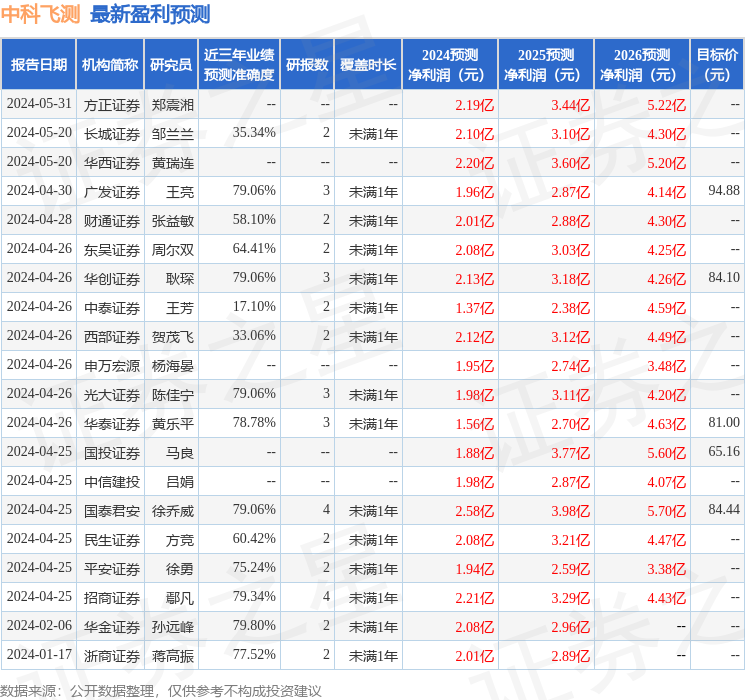

该股最近90天内共有19家机构给出评级,买入评级10家,增持评级9家;过去90天内机构目标均价为81.92。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3890.56万,融资余额增加;融券净流入1187.0万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。