消息,2024年6月7日江苏雷利(300660)发布公告称花旗银行、南丰集团、中投国际、安本基金于2024年6月6日调研我司。

具体内容如下:

问:公司新能源汽车零部件业绩增长较快。公司在该领域的定位和竞争优势是什么?

答:在新能源汽车零部件领域,公司目前已开发激光雷达棱镜电机、电动空调压缩机电机及控制器、抬头显示电机、精密压铸件等产品,2023年新产品批量供应,终端客户为国内头部整车企业,带动新能源汽车零部件收入大幅增长。产品储备方面,公司的车用电动空调执行器及主动安全电机已进入小批量产阶段,车用电动空调压缩机控制器、激光雷达振镜电机在 2024 年已处于量产阶段。公司在新能源车领域聚焦新增需求和产品升级迭代需求,避免在成熟产品领域的价格竞争。公司产品性价比高,服务配合度高、响应速度快,获得多家下游客户的认可。

问:公司如何看待激光雷达电机业务的发展前景?

答:随着激光雷达的技术日趋成熟且价格降低,其市场渗透率,尤其是在中低端新能源车型中,有望继续提升。同时消费者对于激光雷达电机的认知度,以及对产品性能的要求也会逐步提高。公司近两年激光雷达电机业务保持较高增速,对未来市场空间较为乐观。

问:家电业务在国内市场的需求如何?上游原材料采购成本以及汇率波动对毛利率有什么影响?

答:公司家电业务仍然保持稳健增长态势,增长主要源自空调无刷电机、组件化产品等新产品。原材料成本和汇率的波动对毛利率的总体影响可控,公司通过价格传导及套期保值等方式保持毛利率相对稳定。

问:请介绍一下公司海外产能的布局情况,海外产线的订单和毛利率情况如何?

答:2018 年公司在越南投资设立了海外生产基地越南雷利,随着业务量的扩大,2023年度越南工厂进一步扩产。公司在北美市场的家电、医疗、工业控制等应用领域的前景持续向好,为加码海外布局,公司于 2023 年度筹建了墨西哥子公司,目前墨西哥厂房正在建设中,预计年底投产,将支持公司北美市场的家电、医疗、工控领域的产品量产。公司的海外产线的自动化程度较高,且公司向当地输出先进的管理经验,实现良好的成本管控。公司目标以海外制造基地投产为契机,为海外客户提供高性价比的产品和优秀的配套服务,进一步扩大海外市场销售。

问:请公司空心杯电机、丝杠、精密齿轮箱等微型运动控制产品的竞争力如何?

答:公司在相关产品领域有较为丰富的技术储备。公司自研空心杯电机全自动绕线技术及设备,子公司鼎智科技研发生产的行星滚柱丝杆、反向梯形丝杆、小微型滚珠丝杆、微型精密齿轮箱等产品性能对标海外龙头,正在多家客户端送样测试。公司较为独特的竞争优势在于,既布局了执行环节的电机、丝杆、齿轮箱等产品,又布局了驱控环节的控制器、驱动器、编码器,目标基于各应用场景下的客户需求,定制机电软一体化的精密运动控制解决方案。在这一方面公司主要与日本、欧洲等国家和地区的龙头企业竞争。公司相信可通过跨领域的布局和系统化集成,实现技术、资源、渠道互补,并有效提高解决方案整体的性价比,从而提升整体竞争力。

江苏雷利(300660)主营业务:家用电器、汽车微特电机、医疗仪器用智能化组件、工控电机及组件及相关零部件的研发、生产与销售。

江苏雷利2024年一季报显示,公司主营收入7.22亿元,同比上升2.46%;归母净利润7303.84万元,同比上升1.85%;扣非净利润7690.67万元,同比上升29.5%;负债率32.62%,投资收益-132.32万元,财务费用-1070.08万元,毛利率29.86%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为30.22。

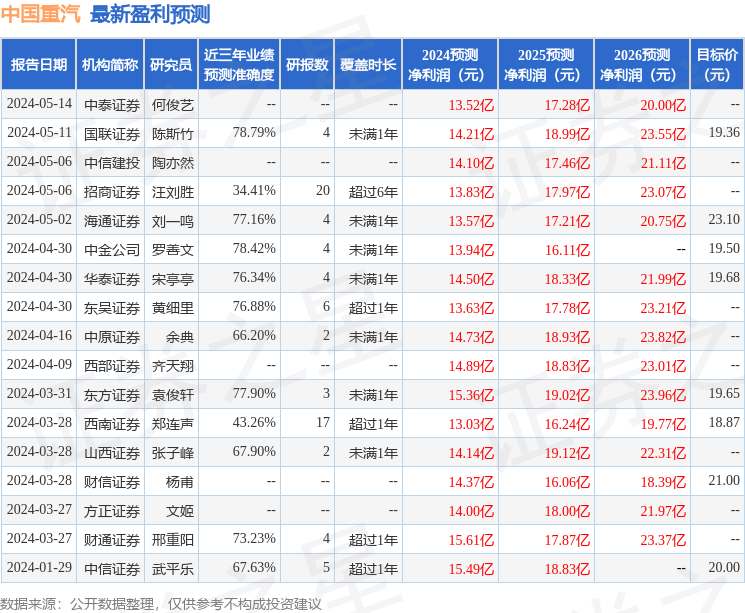

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2839.64万,融资余额减少;融券净流出44.42万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。