消息,2024年6月7日国博电子(688375)发布公告称公司于2024年6月5日召开分析师会议,华泰证券、国信资管、长江资管、中信证券、兴全基金、华安基金、大成基金、交银施罗德、新华资产、招商基金、珞珈方圆、非马投资、国华兴益资产、塔基资产、远桥私募、国金证券、太平基金、龙航资产、天弘基金、广发证券、恒越基金、博道基金、惠升基金参与。

具体内容如下:

问:请公司介绍一下在低轨卫星领域的最新进展?

答:在 T/R组件领域,公司在低轨卫星和商业航天领域均开 展了技术研发和产品开发工作,多款产品已开始交付客户。 在射频集成电路领域,公司已开展卫星通信领域多个射频集成电路的技术研发和产品开发工作,多款产品已被客户引入。

问:目前基站端的需求及订单是否有恢复迹象?今年公司的基站业务情况如何预计?

答:移动通信领域,在经历 2020-2022年的 5G投资高峰后,5G基站的投资放缓,受此影响基站设备制造商对射频集成电路和 GaN射频模块的需求也呈现下降趋势。但随着新一代移动通信技术不断演进,5G 网络商业化部署不断推进,以及 5.5G 通感一体基站的商用落地,将进一步带动射频集成电路产业发展,射频器件需求或将随之大幅增加。国博电子是国内基站射频器件的核心供应商,与国内主流移动通信设备制造商深度合作。公司的 GaN 射频模块完整产品系列覆盖 DC-10GHz,主要应用于 4G、5G 基站设备中,并积极布局 6G 移动通信应用,是全球范围内具备 GaN 射频模块批量供货能力的极少数企业之一。公司推出的新一代金属陶瓷封装 GaN 射频模块及塑封 PM 等产品在线性度、效率、可靠性等主要产品性能与国际主流产品水平相当,产品覆盖面、种类、技术达到国际先进厂商水平。公司多款射频集成电路已应用于 5.5G 通感一体基站中,并针对 5.5G通信的发展需求持续进行产品迭代开发和新产品研发。

问:公司手机终端产品今年的订单进展如何?

答:公司积极开拓终端领域,多款终端用射频芯片产品已经 开始向业内知名终端厂商批量供货。在射频放大类芯片方面,开发完成 WiFi、手机 P等产品,性能达到国内先进水平,同时正在进行新产品研发;在射频控制类芯片方面,公司应用于终端的射频开关、天线调谐器产品量产,多个射频开关被客户引入并批量交付,DiFEM相关芯片开始量产交付,产品性能达到国内先进水平。公司将持续加大研发投入,不断提升产品的性能和质量以满足市场需求。

问:2023年公司军品和民品的收入如何拆分?

答:2023年,公司顺利完成各类重点型号 T/R 组件的生产交付,产品销售收入实现稳定增长。基站领域,公司 GaN射频模块业务整体平稳。在终端领域,开关、天线调谐器产品量产,多个射频开关被客户引入并批量交付,DiFEM 相关芯片开始量产交付,产品性能达到国内先进水平。具体情况请关注公司后续披露的定期报告。

问:公司目前的产能情况如何?

答:2023 年,公司按计划完成射频集成电路产业园中试厂房、模块厂房搬迁,同时完成科研生产转场认证及保密资格评审,产能有序提升,产能利用率良好。

问:公司在组件市场的份额是否有新变化?

答:公司研制了数百款有源相控阵 T/R组件,产品市场占有率保持国内领先地位,除整机用户内部配套外,是国内面向各整机单位销量最大的有源相控阵 T/R组件平台。

问:2024年全年的业绩如何展望?

答:2024年,公司将加大产品开发力度,依托化合物半导体方面的技术积累,为未来新型有源相控阵 T/R 组件与射频市 场的竞争打下坚实的基础。公司拟通过募集资金投资项目的 实施,实现产品种类进一步完善、现有产能进一步提升,持续聚焦主营业务发展和核心技术创新,保持良好发展态势。

问:公司在数字相控阵 T/R组件领域有何布局?

答:数字相控阵可实现多目标探测和跟踪,可根据任务规划实现多目标多点侦查、干扰、探测、通信一体化实现,是相控阵雷达系统发展的重要方向。在技术发展路线上,公司积极响应未来对 T/R组件高频、轻薄化、多功能化等技术需求,布局研制开发基于异构集成的射频微系统技术,推进 T/R组件频谱往更高频段发展,开发更高规模集成度 T/R 阵列,拓宽产品类别。同时,公司积极推进射频组件设计数字化转型,重点围绕 W波段有源相控微系统、低剖面宽带毫米波数字阵列等新领域,持续开展相关关键技术攻关,积极推进异构集成技术产品化技术,为新一代产品开拓打下基础。

问:公司对 SIP封装技术的应用情况如何?

答:SIP 技术是公司研究方向之一,公司目前正在积极开发应用 SIP技术的相关产品,已形成小批量应用。

问:公司是否面临 T/R组件订单降价的压力?

答:公司长期以来一直合理定价,积极应对下游客户要求降 价带来的压力,目前主流产品价格均处于较为稳定的状态, 影响经营业绩的风险较小。

问:2024年公司的 T/R组件订单如何展望?截至目前新 签订单的情况如何?

答:T/R 组件领域,公司凭借在微波毫米波设计领域的技术优势和制造工艺的长期积累,在各应用平台都取得相关进展。同时,公司紧跟行业发展趋势和重点预研动向,围绕用户需求进行产品策划,积极开拓新的市场。公司在低轨卫星和商业航天领域均开展了技术研发和产品开发工作,多款产品已开始交付客户。

问:公司未来的毛利率水平如何展望?

答:公司在日常经营管理中注重成本管控,通过精益制造管理提升、工艺优化、自动化生产技术应用等措施来提高生产效率、降低成本,确保盈利能力和利润率保持稳定增长。公司主营业务毛利率保持在一个稳定的区间内,总体呈稳中有升态势。

问:电科集团是否出台针对公司市值管理、资本运作方面的具体考核措施?

答:中国电科高度重视上市公司高质量发展,认真贯彻落实国务院国资委关于提高央企控股上市公司质量的工作部署,加快推进国企改革三年行动高质量收官。面对新的经济形势,集团要求控股上市公司应落实“产业发展主阵地、资产保值增值主力军、对外融资主渠道、体制机制创新主平台”工作要求,不断增强价值创造作用,进一步提升整体市值。

问:公司近期是否有股权激励的计划?

答:公司如有相关计划,将严格按照规定履行信息披露义务。

问:5G通感一体基站对公司单基站应用的产品价值量升有多少?

答:公司是国内基站射频器件的核心供应商,与国内主流移动通信设备制造商深度合作。公司多款射频集成电路已应用于 5.5G 通感一体基站中,应用于基站新一代智能天线的高线性控制器件业务需求旺盛,并针对 5.5G 通信的发展需求持续进行产品迭代开发和新产品研发。随着通信技术的不断发展进步,基站中射频器件的价值也同步提升。公司应用在基站中的产品包括射频模块和射频芯片,不同产品的价格不尽相同。

国博电子(688375)主营业务:源相控阵T/R组件和射频集成电路相关产品的研发、生产和销售。

国博电子2024年一季报显示,公司主营收入6.93亿元,同比下降0.62%;归母净利润1.21亿元,同比上升4.22%;扣非净利润1.18亿元,同比上升15.71%;负债率25.28%,投资收益116.07万元,财务费用-667.48万元,毛利率35.63%。

该股最近90天内共有13家机构给出评级,买入评级7家,增持评级6家;过去90天内机构目标均价为90.59。

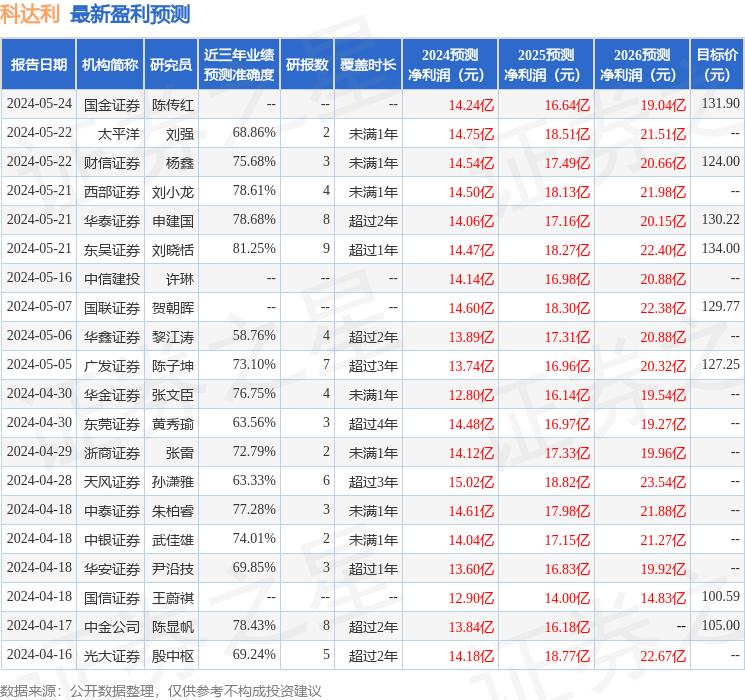

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出745.94万,融资余额减少;融券净流出908.65万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。