消息,2024年6月6日泰凌微(688591)发布公告称公司于2024年6月6日召开业绩说明会。

具体内容如下:

问:公司2024年规划是什么,能实现业绩增长吗?

答:2024年,公司将积极开拓海外市场,优化产品线结构,运营将加强供应链管理和优化,提升公司整体毛利率,研发加大募投项目投入,以关键岗位招聘为主要目标持续扩充研发团队,加快产品研发节奏和客户导入支持。具体计划有1、加大国内海外市场开拓,目标在多家国内国际一线客户取得进展,继续布局新兴应用领域市场,持续扩大现有市场优势和占比。2、进一步加大研发投入,加快产品节奏,快速更新产品在IOT和音频上的矩阵布局,完成蓝牙高速率、星闪标准等多模无线标准的产品开发;加快RISC-V架构芯片的布局,覆盖从高端到低端多种市场定位的芯片,同时持续针对细分市场进行更精准的产品定义和迭代,提供更具性价比的芯片和软件SDK选项。3、在运营和供应链方面,持续优化供应链成本和产品交付的产能和时效管理;进一步拓展供应链渠道,以应对多元化的供应需求,同时不断提升和完善产品交付质量。4、不断完善公司人事管理制度及工作流程,逐步建立全球员工数字化统一管理机制;搭建和执行从研发到客户端的技术培训,提升在客户端的快速响应能力。5、充分发挥上市公司平台作用,以主营业务为中心,寻求合适的外延发展机会,扩大公司规模,提高公司综合竞争力。

问:2023年度整体的盈利能力变化?各类型的产品销量、价格、毛利率水平表现如何?不同标准的产品收入占比有没有发生一些变化?

答:2023年,得益于公司多元化的下游应用市场布局,也得益于产品销售结构的改善,IOT 芯片产品和音频芯片产品的销售额较上年均有所增长,公司实现营业收入 636,091,867.00 元,同比增幅 4.40%。叠加成本管控的优化,毛利率较上年提高 2.23 个百分点。2023年,IoT芯片产品、音频芯片产品、其他产品收入分别为58,149.14万元、4,672.81万元、787.24万元,毛利率分别为42.16%、51.95%、92.51%,各类收入、毛利率较上年同期均保持增长状态。IOT 芯片产品和音频芯片产品的销售额均有所增加。IOT 芯片收入增长主要系 Bluetooth LE 产品收入增幅较大。音频芯片在本报告期继续保持较高增速,且目前主要在售的第二代音频产品毛利率维持在较高水平,对公司整体利润形成良好影响。

问:股价上市以来一直跌到现在。投资者看不到希望。贵公司如何看待自己家的股票。就这么不管不吗? 现在的股价是否体现公司的价值!

答:二级市场股价走势受宏观形势、市场变化、投资者心理、公司业绩表现等多重因素影响。公司始终聚焦主业,注重提升投资者报水平。2023 年度,公司综合考虑投资者的报需求和公司的长远发展的资金需求,拟向全体股东每 10 股派发现金红利 0.73 元(含税),预计派发现金红利总额为 17,391,680.67 元(含税),占公司 2023 年度归属上市公司股东净利润的 34.94%。其次,基于对公司未来发展前景的信心及价值的认可,公司拟使用部分超募资金及自有资金以集中竞价交易方式进行股份购,购资金总额不低于人民币 7,500.00 万元(含)、不超过人民币 15,000.00 万元(含),购价格不超过人民币 32.70 元/股(含),本次购股份拟用于员工持股计划或者股权激励,以及维护公司价值及股东权益并用于出售。此外,公司结合自身发展战略、经营情况和财务情况,已经制定了2024年度“提质增效重报”行动方案,具体内容请详见公司2024年4月30日刊登于上海证券交易所网站(www.sse.com.cn)的《泰凌微电子(上海)股份有限公司2024年度“提质增效重报”行动方案》。

问:华胜天成会不会退市?王维航会不会破产?对公司有哪些风险?

答:公司是独立运营的上市公司,与实控人及其一致行动人在人员、资产、财务及业务等方面均保持独立性。公司不存在应披露未披露的事项及风险,后续如实控人及其一致行动人告知与公司相关的应披露事项,公司将及时履行信息披露义务。

问:公司前十大股东有没有转融券、股权抵押等做空行为?

答:公司前十名股东不存在参与转融通业务出借股份情况,亦不存在质押或冻结情况。

问:公司半年报业绩预计什么时候公布?

答:根据上市规则,上市公司应当在上半年结束之日起2个月内披露半年度报告,公司的半年报披露时间请以实际披露时间为准。

问:公司未来规划三年能达到一个什么状态?技术路线,技术优势,市场份额,新产品,销售额,毛利率

答:公司未来将加大国内海外市场开拓,目标在多家国内国际一线客户取得进展,继续布局新兴应用领域市场,持续扩大现有市场优势和占比。同时,进一步加大研发投入,加快产品节奏,快速更新产品在物联网和音频上的矩阵布局,完成蓝牙高速率、星闪标准等多模无线标准的产品开发;加快RISC-V架构芯片的布局,覆盖从高端到低端多种市场定位的芯片,同时持续针对细分市场进行更精准的产品定义和迭代,提供更具性价比的芯片和软件开发工具包选项。公司将始终围绕物联网芯片领域,紧紧抓住物联网设备需求爆发的产业机遇,在 IoT、无线音频等多个领域深度布局,持续投入研发,努力提升技术水平,保持竞争优势,不断推出具有市场竞争力的芯片产品,进一步巩固公司在低功耗无线物联网系统级芯片设计领域的领先地位,力争成为一家立足中国、面向世界的一流芯片设计企业。

问:Matter的最新发展情况?近期3认证已发布,Matter3会带来哪些变化?公司Matter产品的适配及销售情况?公司在Matter产品的迭代上是否有显著的领先优势?

答:近期,CS连接标准联盟正式发布的Matter 1.3标准新增了对厨房和洗衣房设备的支持,包括微波炉、烤箱、灶具、抽油烟机和洗衣烘干机等,丰富了智能家居的应用场景。泰凌微作为 Matter 联盟的会员,是全球首批通过Matter v1.1认证的公司,持续跟踪 Matter 最新的技术发展,紧随着标准半年发布的节奏,陆续推出Matter 1.1/1.2/1.3开发套件。2023年,基于公司芯片的 Matter 产品通过认证并实现批量生产。目前泰凌微提供成熟的基于TLSR921x和TLSR922x系列芯片的Matter over Thread的解决方案,并帮助多款客户产品实现量产。与此同时,泰凌微正在对最新TLSR925x系列芯片进行适配,将于近期实现基于该高性能平台的Matter over Thread方案。此外,泰凌微将于近期推出全新的Wi-Fi多协议芯片,支持Matter over Wi-Fi方案,更全面覆盖用户需求。以上这些芯片都已支持或即将支持Matter 1.3标准。公司的研发能力和技术优势为Matter产品的迭代做出了突出贡献,始终跟踪最新技术,具备显著的先发优势。

问:目前公司汽车芯片与哪些厂商合作。24年汽车芯片在公司营收中占比是多少?

答:2023年,泰凌微进入了多个有较高技术门槛的细分市场,新领域的拓展上已有产品应用于汽车数字钥匙,并在国内一线汽车厂商批量供应。2024年汽车芯片的营收占比敬请关注后续的定期报告披露。

问:星闪多模芯片啥时候流片?啥时候量产?

答:0 公司的技术研发、产品开发等活动,会在对应时点予以公示,敬请关注公司公告、定期报告、公司官网或微信公众号等官方渠道的信息。

问:公司最高端的芯片是多少纳米的和头部公司差距有多大?

答:1 公司始终注重研发,保持在技术研发上的投入,保持自身的领先地位。

问:关注公司的都是愿意看到公司有更好的前景,公司也要用实际价值和表现来回报投资者,既然公司这么有前景,就应该推销给大基金3期继续追加投资,有没有相关安排和实际行动?

答:2 公司会一如既往的做好经营发展工作,大基金3期作为独立机构会有自己的决策。

泰凌微(688591)主营业务:无线物联网系统级芯片的研发、设计及销售。

泰凌微2024年一季报显示,公司主营收入1.61亿元,同比上升10.45%;归母净利润-440.59万元,同比下降152.76%;扣非净利润-493.55万元,同比下降170.99%;负债率3.13%,财务费用-803.61万元,毛利率44.14%。

该股最近90天内共有1家机构给出评级,买入评级1家。

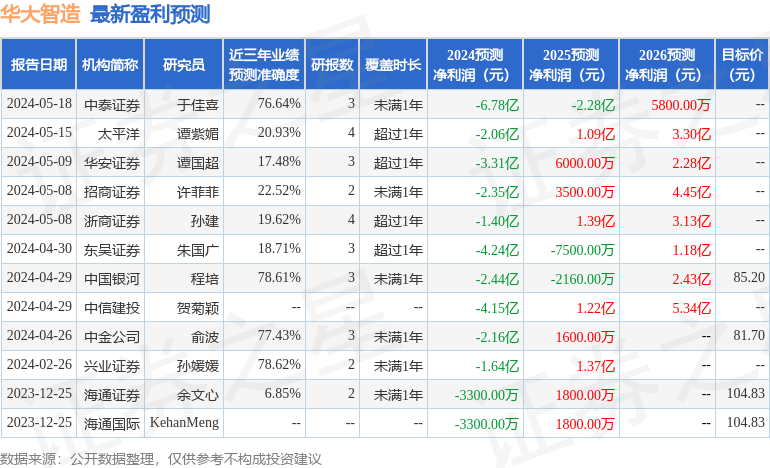

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2173.64万,融资余额减少;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。