消息,2024年6月5日华锐精密(688059)发布公告称宝盈基金管理有限公司、山西证券股份有限公司、上海龙全投资管理有限公司于2024年6月4日调研我司。

具体内容如下:

问:请介绍一下刀具行业下游基本情况?

答:全球切削刀具按制造业板块的销售去向统计,通用机械占35%,汽车行业占34%,航空航天占12%,模具行业占4%,其它占15%。公司的主营业务收入主要来自于模具行业、汽车行业和通用机械行业,同时公司在航空航天、能源装备、轨道交通等领域积极布局,并已形成收入。

问:请介绍一下国产刀具与进口刀具的主要差异?

答:目前国内刀具与进口高端刀具的主要差距体现在产品的稳定性、一致性以及提供整体切削解决方案的能力上,因此未来刀具企业的竞争主要在于技术竞争。未来随着国内刀具企业研究成果和开发生产能力不断提升,有望进一步加快进口替代速度。

问:请介绍一下硬质合金刀具的主要原材料?

答:硬质合金刀具主要原材料为碳化钨粉和钴粉。(1)碳化钨粉一种由钨和碳组成的化合物粉末,简称WC,以金属钨和炭黑为原料,经过配碳、碳化、球磨、筛分工序制成,是生产硬质合金产品的主要原料。钨是稀有金属,因其硬度高、熔点高等特性广泛应用于通讯电子、机械制造、航空航天、光电、军工等领域。(2)钴粉一种钴元素矿物粉末,其作为粉末冶金中的粘结剂能保证硬质合金有一定的韧性。钴是小金属资源,因其耐高温、耐腐蚀等特性广泛应用于航空航天、机械制造、电气电子、化学、陶瓷等领域,是制造高温合金、硬质合金、陶瓷颜料、催化剂、电池的重要原料之一。

问:请介绍一下硬质合金刀具的表面涂层技术?

答:硬质合金涂层是指在硬质合金刀具上涂覆一层或多层总厚度为微米级的高耐磨性的硬质薄膜,该薄膜对硬质合金刀具有良好的化学保护和热屏障作用,使得涂层刀具具有表面硬度高、耐磨性好、化学性能稳定、耐热耐氧化、摩擦系数小等特点,能显著提高硬质合金刀具的切削性能、使用寿命及加工效率。相比没有涂层,涂层可以提高刀具3 5倍的使用寿命。目前行业内硬质合金涂层技术包括物理气相沉积(PVD)和化学气相沉积(CVD)两种。

问:请公司与同行相比优势体现在哪些方面?

答:公司竞争优势具体包括研发、生产、装备、渠道和市场五个方面的优势。在研发方面,公司打造了一支老中青梯队合理、学科门类齐全、专业技能扎实的研发人才队伍,核心技术及产品性能达到国内先进水平;在生产方面,公司是国内硬质合金数控刀具行业内少数具备硬质合金数控刀具完整生产工序的企业,这有利于公司把控产品的生产良率,同时缩短生产周期降低生产成本;在装备方面,公司引进世界一流的生产、研发和智能化辅助设备可以确保公司研发成果高效应用,技术水平进一步提高;在渠道方面,公司建立了以华东、华南、华北刀具集散市场为核心,覆盖全国市场的经销商体系,并逐步向海外市场延伸,通过经销商公司可以迅速扩大公司产品的销售市场、提高产品的认知度和加快资金笼。在市场方面,公司经过多年的积累,积淀了一批较为稳定的终端客户,在行业内拥有一定的认可度,现有的客户资源已转化为了公司的市场优势,成为了公司业绩持续增长的有力保障。

问:请介绍一下公司近年来研发投入情况?

答:2020年至2023年,公司研发费用分别为1,975.24万元、2,491.08万元、4,155.66万元,6,087.08万元,整体呈上升趋势。2023年,公司研发费用为6,087.08万元,较上年同期增长46.48%;研发投入占营业收入比例为7.66%,同比增加0.75个百分点,主要系公司持续加大研发投入,研发人员规模扩大、薪酬及直接材料支出增加,实施股权激励股份支付费用及折旧摊销费用增加所致。

问:请介绍一下公司境外销售情况?

答:2023年度,公司实现境外销售收入4,676.03万元,同比增长60.90%。公司在境外销售方面持续发力,加大外贸业务团队规模,参加越南胡志明国际机床及金属加工展览会和俄罗斯机床及金属加工展,持续拓宽市场渠道,增强品牌知名度,进一步拓展海外业务。

问:请分析一下公司所处行业地位及其变化情况?

答:公司自成立以来始终聚焦于数控刀具的研发生产,已经成为国内知名的硬质合金切削刀具制造商,公司连续多年产量位居国内行业前列。根据中国钨业协会统计、证明,公司硬质合金数控刀片产量在国内企业中2023年排名第二、2022年排名第三、2021年排名第三。公司核心产品在加工精度、加工效率和使用寿命等切削性能方面已处于国内先进水平,进入了由欧美和日韩刀具企业长期占据国内中高端市场。2017年公司模具铣削刀片荣获“荣格技术创新奖”,2019年公司锋芒系列硬质合金数控刀片荣获“金锋奖”首届切削刀具创新产品奖,2021年公司S/CSM390双面经济型方肩铣刀荣获“金锋奖”第二届切削刀具产品创新奖和“荣格技术创新奖”,2023年公司高硬度加工整体硬质合金立铣刀荣获“金锋奖”第三届切削刀具产品创新奖,G系列高性能钢件车削刀片获得“荣格技术创新奖”。公司在第四届、第五届切削刀具用户调查中均被评选为“用户满意品牌”。

问:请介绍一下公司的技术升计划?

答:公司目前在硬质合金数控刀具方面已形成较为完整的产品技术体系,具备了为汽车、轨道交通、航空航天、精密模具、能源装备、工程机械、通用机械、石油化工等高端制造业提供产品和技术服务的能力。公司始终坚持自主创新,通过不断加大研发投入,提升研发水平;同时加强和科研院校的紧密合作,建立校企联合合作平台,提高公司的基础研究水平。公司一方面将持续不断加大对基体新材料、新涂层技术的基础研究工作,另一方面将不断加大对整体刀具、工具系统、精密复杂组合刀具等新产品的开发力度,提升产品综合性能,向客户提供切实可靠高性价比的切削刀具。公司将通过一系列技术强企计划,实现在数控刀具方面的整体实力接近或达到日韩刀具企业水平,进一步缩短与欧美刀具企业的技术差距。

问:请介绍一下公司针对募投产能消化的规划?

答:在技术开发方面,将不断加大研发投入,引进研发人才,提升研发水平;同时加强和科研院校的紧密合作,建立校企联合合作平台,提高公司的基础研究水平。公司将通过一系列技术强企计划,实现在硬质合金数控刀具方面的整体实力接近或达到日韩刀具企业水平。在市场开拓方面,公司会进一步完善现有经销商体系,深化与现有优质客户的合作关系,充分挖掘客户的市场潜力。同时,公司将积极推进国内直销客户以及海外新客户开拓,进一步拓展公司客户群体。在人才引进方面,公司将加强对优秀人才的培养与引进,全面实施人才强企战略,努力创造新的用人机制和政策环境。一是加快人才培养,重视继续教育和培训,完善人才激励、培训机制,培育一批适应产业升级的技术骨干和经营管理人才;二是努力营造人才成长的良好环境,尊重人才、充分调动人才的积极性、创造性,做到人尽其才,才尽其用;三是加强人力资源管理,加强高层次人才建设,建立有效的人力资源激励机制

华锐精密(688059)主营业务:公司是国内知名的硬质合金切削刀具制造商,主要从事硬质合金数控刀片的研发、生产和销售业务。

华锐精密2024年一季报显示,公司主营收入1.7亿元,同比上升13.24%;归母净利润1719.08万元,同比下降28.69%;扣非净利润1648.08万元,同比下降26.06%;负债率45.91%,投资收益5.66万元,财务费用823.77万元,毛利率37.24%。

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为81.92。

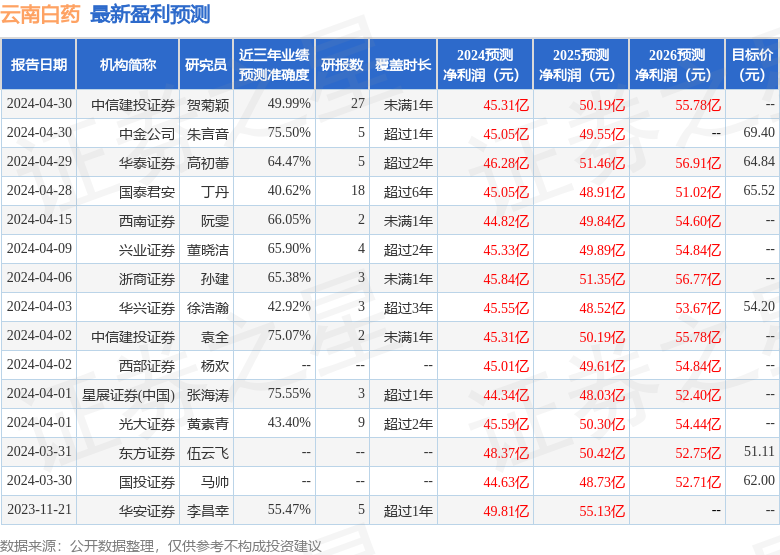

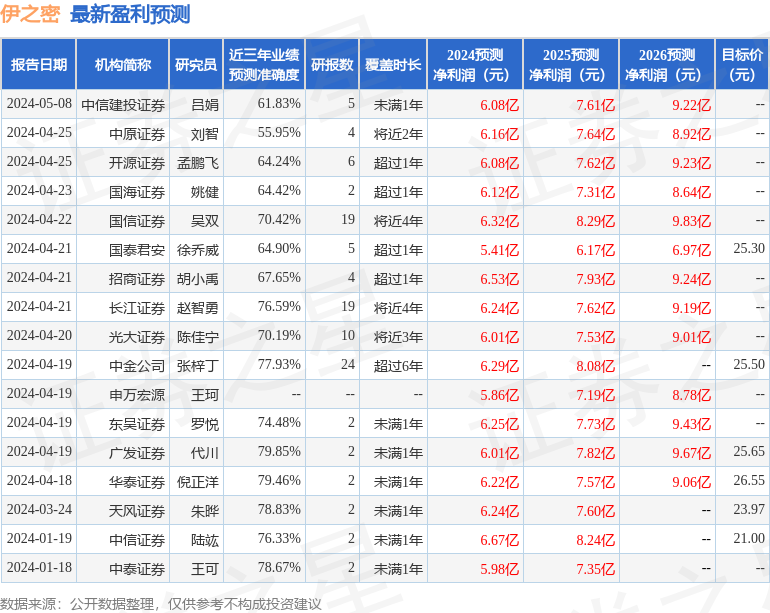

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1613.41万,融资余额减少;融券净流出48.52万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。