消息,2024年6月5日骏成科技(301106)发布公告称公司于2024年6月5日接受机构调研,德邦证券、摩根士丹利、华鑫基金、融通基金、广发基金、九泰基金、中信保诚基金、华宝基金、开源证券、银河基金、富荣基金、银华基金、诺安基金、信达澳亚基金、申万菱信、东海基金、东方证券、财通证券、景顺长城基金、东吴基金、玄元投资、国金基金、上海健顺、招银理财、前海人寿、光大永明、上海赋格资管、太平洋资管、其他23家机构人员、嘉实基金、南方基金、国联基金、青骊投资、万家基金、华安基金参与。

具体内容如下:

问:电子烟产能规划?现有的产能如何?下半年的产能和明年的产能规划?

答:公司有关应用于电子烟的产品归类于消费电子类产品,目前产能 充足。随着公司增量客户的不断发掘,公司产能规划将随之提升。目前,募投项目“TN、HTN 产品生产项目”已建设完毕,投入使用,将提高提升公司中高端产品结构生产规模,提高公司生产能力和生产效率,满足不断提升的客户规模及客户需求。2、电子烟产品价格及毛利率情况?目前应用于新领域的公司产品价格与毛利率情况与同属于消费电子类的产品相近。3、电子烟行业发展趋势?彩屏渗透率提升是否是确定的发展趋势?电子烟行业正在经历一个由快速增长向规范化、标准化发展的转变,同时技术创新和市场需求的增长也在推动行业的进一步发展。目前行业内彩屏的渗透率有所提高,作为行业创新的一个方向,但具体是否为发展趋势还需要经过市场不断的检验。4、电子烟主要客户有哪些?我们的竞争优势?份额会很高?公司在消费电子领域已经积累了大量的市场经验和产品应用案例公司凭借成熟的业务能力及技术优势和优质的产品质量形成相应竞争优势。因为对于公司来说,这是一个全新的应用领域,公司每前进一步都是优势。公司每多一个增量客户,都是在电子烟行业份额的提升。5、主营业务情况?2023 年度,公司实现营业收入 570,057,252.01 元,比去年同期下降 9.89%;实现归属于上市公司股东的净利润 70,941,969.69 元,比去年同期下降 21.84%;实现归属于上市公司股东扣除非经常性损益后净利润为65,914,010.97 元,同比下降 12.10%。上述情形主要原因为外部因素由于行业竞争加剧,海外市场需求萎缩,内部因素公司调整产品与客户结构,更新迭代产线,导致公司营业收入、净利润等有所下降。2024 年第一季度,公司实现营业收入 162,695,708.66 元,同比增长38.71%,归属于上市公司股东的净利润 21,555,204.47 元,同比增长86.10%,主要系公司加大市场开拓力度,打造公司品牌影响力,汽车电子应用领域、消费电子应用领域营业收入实现快速增长。公司继续加大研发投入,提升公司产品竞争力,助力公司在各大市场业务板块快速拓展。6、新通达节奏?目前已按照交易所要求复反馈问询,尚在交易所审核阶段。收购完成后,新通达将成为公司控股子公司,相应财务数据、业绩承诺请详见最新重组报告书修订稿。

骏成科技(301106)主营业务:定制化液晶专显产品的研发、设计、生产和销售。

骏成科技2024年一季报显示,公司主营收入1.63亿元,同比上升38.71%;归母净利润2155.52万元,同比上升86.1%;扣非净利润2149.52万元,同比上升108.75%;负债率14.16%,投资收益6.4万元,财务费用-293.5万元,毛利率25.59%。

该股最近90天内共有1家机构给出评级,增持评级1家。

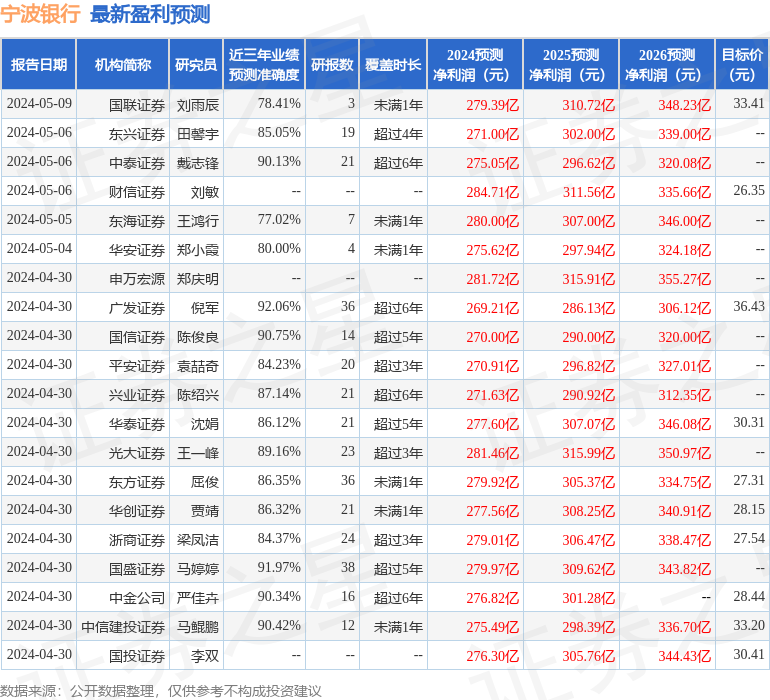

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1174.22万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。