消息,2024年6月4日阿拉丁(688179)发布公告称公司于2024年6月4日召开业绩说明会。

具体内容如下:

问:领导您好,请2023年四季度现金流情况较好的原因是?

答:尊敬的投资者您好!主要因为以前年度铺设外部仓库的备货目标逐步达到,各仓库常备库存补齐,公司备货的速度有所下降,原材料采购放缓。感谢您对公司的关注。

问:领导您好,请2024年一季度毛利率升的原因是?

答:尊敬的投资者您好!公司毛利率的波动在正常范围内,上升的主要原因一是2024年一季度部分产品价格调整上涨;二是高校科研院所等高毛利的终端客户收入占比提升;三是在客户管理过程中,二级经销商收入增幅较大。感谢您对公司的关注。

问:公司是否有并购泰坦科技的计划?

答:尊敬的投资者您好!公司无相关计划。感谢您对公司的关注。

问:徐总,您好,能聊一聊未来几年公司的增长战略吗?谢谢!

答:尊敬的投资者您好!未来,公司将继续以品种开发为主要目标,着力于重点研发领域,坚持自主创新,加大高水平研发投入。同时公司将进一步加大市场拓展力度,提高市场占有份额。感谢您对公司的关注。

问:请介绍一下阿拉丁收购项目的情况?

答:尊敬的投资者您好!阿拉丁收购上海源叶生物科技有限公司51.00%股权的目的是为实现产品线、客户资源优势互补,共享产品开发、研发、质控、生产、仓储及线上销售等方面的资源,扩大业务规模,促进主营业务发展,提升公司综合竞争力。源叶生物主要从事科研试剂的研发、生产及销售,在生化试剂、标准品、小分子抑制剂、液体试剂等相关产品方面优势明显。“源叶”试剂品牌,业务遍布全国,在行业内具有一定知名度。公司产品品种类齐全,库存量充足,客户包括全国各地大专院校科研院所和制药、食品卫生、电子、石化、生物工程等工业领域的科研客户。阿拉丁的试剂产品中高端化学试剂占比较高,与源叶生物的产品线有一定的差异性,通过此次并购可以丰富公司生化试剂产品线,补足了公司在这方面的短板,与源叶生物形成良好的协同关系。感谢您对公司的关注。

问:你好:请目前客户的占比情况?

答:尊敬的投资者您好!由于前年高校线上教学较多,高校客户采购量相对较少。随着高校恢复正常教学科研活动,高校客户恢复速度比较快,占比有所提升。感谢您对公司的关注。

问:请自我评估一下公司内控体系,谢谢。

答:尊敬的投资者您好!公司已经根据相关法律法规,建立了健全有效的内部控制体系,已建立的内部控制能够得到有效执行,基本达到公司内部控制的目标,未发现内部控制的重大缺陷和重要缺陷。未来,公司将继续高度重视内部控制工作,进一步优化公司内控体系,使内控体系与经营管理进一步契合。感谢您对公司的关注。

问:尊敬的领导,上午好!作为中小投资者,有以下可视化报表显示,公司去年增收不增利,管理、财务和研发费用率为何如此之高,投资和筹资净现金流都出现负值,能否分析一下原因?公司发行874亿元可转债目前尚未实现转股,下一步将如何推动转股?目前溢价率很高,在何种情形下,公司会考虑下修?

答:尊敬的投资者您好!1、报告期内公司销售费用增长主要系公司增加相关宣传费用支出所致,管理费用增长主要系公司人员薪酬支出增加及折旧摊销费用增加所致,研发费用增长主要系报告期内持续推动产品研究开发过程中,新增研发人员发生的薪酬支出增加及新增设备折旧费增加所致。投资活动产生的现金流量净额变动主要系报告期内支付投资意向金所致,筹资活动产生的现金流量净额变动主要系2022年,公司向不特定对象发行可转换公司债券募集资金导致2022年度取得借款收到的现金增加。2、公司将继续以发展公司业绩为主要目标,积极推动可转债实现转股。对于是否下修公司会结合转债存续期限、公司情况、市场环境、股价走势等诸多因素综合研判,如再次发生触发下修的条件,公司将及时进行信息披露。感谢您对公司的关注

阿拉丁(688179)主营业务:科研试剂的研发、生产及销售,同时配套少量实验耗材。

阿拉丁2024年一季报显示,公司主营收入9847.36万元,同比上升13.79%;归母净利润1710.77万元,同比下降0.84%;扣非净利润1678.78万元,同比下降2.84%;负债率29.76%,投资收益-12.56万元,财务费用42.22万元,毛利率64.55%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

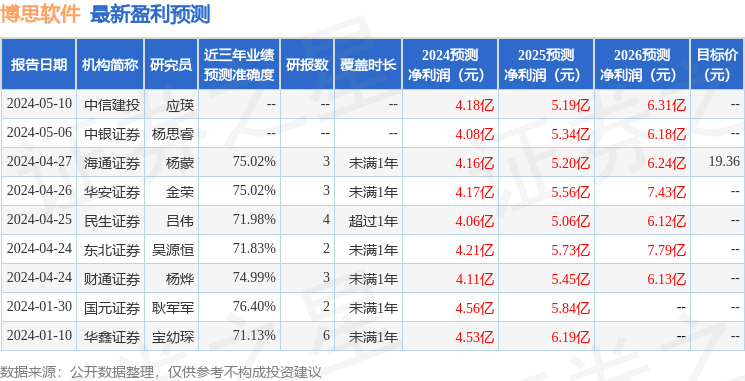

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。