消息,2024年6月4日中绿电(000537)发布公告称公司于2024年6月4日接受机构调研,国信证券郑汉林、中信建投资管黄鹏、工银理财陈楠、方正富邦基金姜昊晨、银华基金张舰 秦锋、财通资管康艺馨、博时基金金欣欣、人保资产赵梦尧、弘尚资产张之馨参与。

具体内容如下:

问:2024年公司新能源新增装机规划?十四五新增装机规划完成情况?公司目前是否有制定“十五五”新能源规划相关内容?

答:2024年公司制定了“双两千”年度目标,即力争年末在运装机规模超2000万千瓦,年内新增资源获取规模超2000万千瓦。尤其是作为公司2024年“头号工程”的新疆1300万千瓦大基地项目,预计分三期陆续实现项目投产。截至目前,531节点并网600万千瓦的任务已完成,公司在运项目规模已突破1200万千瓦。公司力争“十四五”末建设运营规模超3000万千瓦。公司“十五五”发展规划尚需统筹考虑公司“十四五”目标完成情况、在手资源储备以及市场环境等因素综合确定,届时将在履行相关决策程序后进行披露。

问:公司在建/核准的项目装机容量情况?

答:截至目前,公司在建项目规模900多万千瓦,拟建项目规模170多万千瓦。

问:目前,公司新能源项目限电率呈现怎样的变化趋势?《节能降碳方案》中新能源利用率降至90%,有何影响?弃风弃光率升背景下,公司有怎样的应对举措?

答:公司项目根据所在地区不同,弃电率也有所不同。《节能降碳方案》中的新能源利用率调低,后续可能会对限电率造成影响,具体还要看各地区具体的政策落实情况。公司在做项目可研时已经充分、严谨地考虑了各种要素的设置情况,对电价、利用小时数等关键指标在调研当地实际情况的基础上,偏向保守设置,以增厚项目收益率的安全垫。同时公司也在强化电力营销工作,在各区域设立电力营销公司,在总部探索设立营销部,深入研究和掌握国家和区域性电力交易规则,通过灵活配置中长期交易与现货交易、省内交易与跨省交易、常规交易与绿电交易等,推动上网电量最大化。

问:公司大基地项目的并网装机容量?大基地项目消纳是否有保障?

答:截至目前,公司2023年获取的新疆1300万千瓦大基地项目已实现新疆尼勒克首期200万千瓦光伏、米东350万千瓦光伏、乌鲁木齐达坂城50万千瓦光伏项目并网。公司大基地项目消纳是有保障的。在项目投资前,公司对项目所在地区的送出消纳情况进行了全面尽调,与电网公司进行了深入对接,充分了解目标区域已建成的送出线路及其剩余容量、在建的线路及其拟建成时间,并有针对性地设置了已获取项目的工程节奏及并网安排,确保项目发电顺利送出。

问:2023年、2024年第一季度,公司风光新能源参与市场化的电量及比例?未来市场电量、电价将呈现怎样的趋势?

答:2023年公司参与电力市场交易的电量为46.20亿千瓦时,占上网电量的53.12%。2024年一季度公司市场化交易占比在50%左右。未来随着新的平价项目陆续并网,预计市场化交易占比会有所提高,综合上网电价也会面临一定的下行压力,这也是新能源发电行业共同面临的问题。

问:2024年第一季度,公司平均上网电价为多少?

答:2024年一季度公司平均上网电价为0.466元/kwh。

问:未来3年公司资本开支规划是怎样的?资金方面是否会面临压力?

答:公司未来三年的资本开支主要由公司的发展规划来决定,主要用于存量项目及新获取项目的投资建设。截至2024年一季度末,公司现金余额75.35亿元。随着定增募集资金到位、固定资产出售以及应收补贴款的陆续收,公司的资金将进一步充实。随着新疆等区域新项目的获取及开工建设,公司也将灵活采用发行公司债、融资租赁、项目融资等形式筹集资金,以满足公司快速发展的资金需求。此外,公司通过与股东方的产业协同暨成立合资公司的方式参与项目获取及后续开发建设,股东方对新能源项目的参股也会在一定程度上缓解公司的资金压力。

问:目前,公司风电、光伏项目的IRR为多少?

答:公司的新能源项目在可研论证时需满足资本金收益率不低于7%的底线要求。问题9.特高压加快建设,对新增项目消纳的保障情况如何?是否对存量项目消纳改善有帮助?公司密切跟踪特高压建设进展,并力争新增项目能够通过特高压通道进行外送。

问:公司参与绿电、绿证交易的情况?2023年绿证交易的电价、电量分别为多少?

答:2023年度公司绿电、绿证、碳资产开发项目累计增收2000多万元。后续随着在运装机规模的不断提升,公司也将更加注重绿电绿证等交易的创收增收价值。

问:公司未来分红规划是怎样的?

答:2016年以来,公司已连续7年实施现金分红。2023年公司进一步提高现金分红比例(40.45%),并将在2024年7月20日前完成权益派发。目前公司正处于快速成长期,增速较快,资金需求量大。随着后续在建拟建项目逐步并网,在运规模不断提升,公司将步入稳定运营期,届时盈利能力将显著增强,分红比例有望进一步提升。

问:在消纳压力和电价下行的趋势下,公司如何保障后续的收益率?

答:一是可研阶段增厚收益安全垫。公司充分利用与股东方的产业协同优势,获取优质项目资源,审慎开展项目可研论证,并充分考虑电价下行因素,借助严控融资成本、设备成本、管理成本,在充分发挥规模优势的同时,有效提升项目收益率的安全边际。二是着力强化电力营销。鉴于市场化交易的比重持续提升,公司也在强化电力营销,在各区域设立电力营销公司,在总部探索设立营销部,深入研究和掌握国家和区域性电力交易规则,灵活交易策略。落实到具体操作上就是,持续做好功率预测模型的优化迭代,减少计划偏差和负现货损失,抢争高电价合同,灵活运用合同转让交易对冲损失,争取发电收益最大化。三是借助技术手段提升发电效率、降低发电成本。借助自同步电压源友好并网技术等,着力解决新能源发电高比例并网问题,提高发电端的运营效率,而且能够降低生产端的成本,最终保障公司项目收益率,提升公司的竞争能力。

问:最近三年公司获得国补情况?

答:2022年度公司累计收获补贴款16.94亿元,2023年度累计收补贴款10.83亿元,截至2024年一季度收补贴款约7900万元。

问:基于新疆区域的消纳压力,有考虑过和高耗能企业做电力直供吗?

答:为有效缓解项目消纳压力,公司重点从项目筛选、线路选择、电力营销以及新技术应用等方面重点发力。与高耗能企业做电力直供也是其中的一种选择。

问:公司市值考核方案有具体的动作吗?

答:公司积极响应国资委关于国有控股上市公司市值管理考核要求,已将市值管理纳入绩效考核。市值管理是一项系统性工作,涉及价值创造、价值经营和价值实现,公司在市值管理的考核方面也是多维度的,确保公司股价符合内在价值。

问:公司新项目获取都在新疆吗?其他地区是否也有规划?

答:除新疆地区外,公司也积极推动青海、甘肃、内蒙古等其他区域的项目拓展与业务布局。

问:本次参与定增的股东,对公司分红及公司治理有什么特别诉求吗?

答:公司制定并正在实施的《未来三年(2022-2024)股东报规划》已得到定增股东的认可,相关股东均支持公司发展,通过公司股东大会等方式参与公司治理。

问:新疆后续项目的获取情况如何?预计什么时候启动?

答:近日公司与关联方在新疆自治区投资成立了8家合资公司,旨在充分发挥公司与股东方的独特产业协同优势,进一步优化公司在新疆区域的战略布局;通过强化产业协同模式的复制推广力度,加快推进新能源项目获取,提升公司资源储备力度和建设运营装机规模。具体的指标获取情况公司将及时进行信息披露。

中绿电(000537)主营业务:风能和太阳能投资、开发、运营。

中绿电2024年一季报显示,公司主营收入8.56亿元,同比下降2.0%;归母净利润1.67亿元,同比下降28.79%;扣非净利润1.67亿元,同比下降28.81%;负债率70.72%,投资收益-200.03万元,财务费用1.37亿元,毛利率54.49%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为11.8。

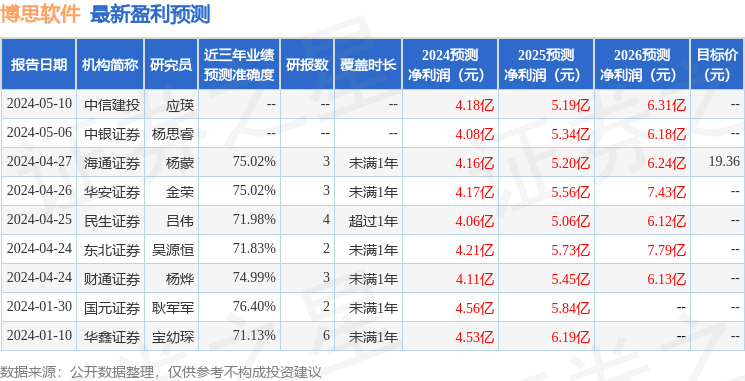

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入9613.83万,融资余额增加;融券净流出180.27万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。