消息,2024年6月4日洁美科技(002859)发布公告称景顺长城、财通资管、鹏扬基金、财通基金、信达澳银、国泰基金、富国基金、方正富邦、长安基金、泓德基金、山西证券、广发基金、信诚基金、朱雀基金、建投资管、大家资产、华泰柏瑞、光大资管、万家基金于2024年5月31日调研我司。

具体内容如下:

问:目前公司稼动率情况如何?下游产业链库存情况?公司二季度销售情况如何?

答:目前公司整体稼动率水平在八成左右,产业链库存水位比较低。公司二季度截止目前销售情况良好,预计二季度持续向好。

问:离型膜在三星、村田目前进展情况?

答:公司离型膜在韩日系大客户推进顺利。其中,日系客户村田处于小批量供货阶段,后续会逐步增量;韩系客户三星已经进入小批量供货阶段,下一步将逐步放量。

问:请介绍一下公司海外生产基地的情况?

答:马来西亚生产基地目前正在扩建,未来也会增加生产塑料载带类产品;菲律宾生产基地正在进行内部装修,预计今年三季度试生产。上述基地的相关产品产能将根据区域内客户订单量逐步增加。

问:公司纸质载带市场份额能否继续升?

答:随着行业的恢复及下游客户的稼动率升及扩产,公司纸质载带市场份额会稳定提升;同时随着公司海外生产基地的扩建及投产,公司在东南亚市场的市占率也会相应提升,整体市占率会进一步提升。

问:公司CPP流延膜扩产情况?

答:公司流延膜二期项目年产能3000吨,目前已经开始试生产,部分客户已经导入通过并取得订单开始供货。

问题六:电子元器件小型化对公司有什么影响?问:答:在元器件小型化的趋势下,公司作为村田、三星等全球电子元器件头部公司的战略合作伙伴,多年来与客户密切合作,共同进步,积累了丰富的小型化电子元器件封装载带专业生产技术与能力;电子元器件日益小型化的趋势不仅需要用到更高端单价更高的电子封装载带,也将带动载带需求量进一步上升。

答:在元器件小型化的趋势下,公司作为村田、三星等全球电子元器件头部公司的战略合作伙伴,多年来与客户密切合作,共同进步,积累了丰富的小型化电子元器件封装载带专业生产技术与能力;电子元器件日益小型化的趋势不仅需要用到更高端单价更高的电子封装载带,也将带动载带需求量进一步上升。

问:AIPC、AI手机、AI服务器等是否利好公司?

答:I需求持续增长将有利于消费电子全面复苏,I产品需要的电子元器件数量将大幅上升,上游材料的使用量也随之增加,有利于我公司提升销售量。公司会根据下游需求保持适度稳定扩产,持续配套服务好下游客户。

问:请介绍一下离型膜的技术难点?离型膜的竞争格局?公司做离型膜的优势?

答:1、离型膜生产是整体的系统性工程,基膜生产和涂布技术的壁垒都很高,产品配方、净化环境管理、制程管控等各个环节的精细化要求都很严格,任何一个环节或技术参数不达标都将影响产品品质;2、离型膜生产企业主要有日本东丽、琳得科、帝人、三井化学、韩国COSMO、我国台湾地区的南亚塑胶等;3、公司有优质的客户资源和上下游的产业链优势。公司与客户长期合作建立的紧密关系能够第一时间了解客户对其所需膜材料的具体要求,客户能够为我公司产品验证测试提供积极的反馈与支持;公司团队具备的丰富产品开发和生产管理等经验也是做好该产品的坚实基础。

问:公司MLCC离型膜最大产能?现阶段中高端MLCC离型膜占比?

答:目前公司离型膜总设计年产能4亿平米。中高端离型膜占比70%左右。

洁美科技(002859)主营业务:电子元器件薄型载带的研发、生产和销售。

洁美科技2024年一季报显示,公司主营收入3.63亿元,同比上升17.87%;归母净利润5331.05万元,同比上升69.19%;扣非净利润5273.75万元,同比上升70.39%;负债率43.86%,财务费用325.04万元,毛利率39.22%。

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为30.1。

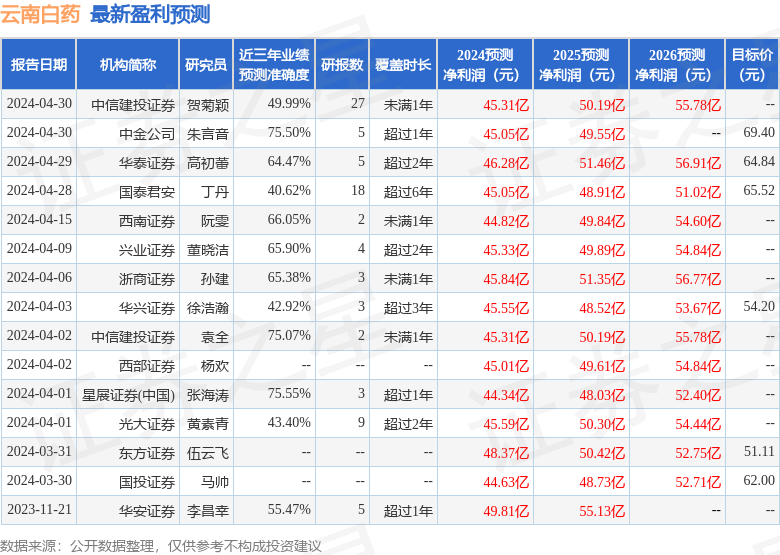

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3842.78万,融资余额增加;融券净流出73.87万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。