消息,2024年6月4日爱科科技(688092)发布公告称公司于2024年5月30日组织现场参观活动,中信证券陆竑、国寿安保张琦 季天华 宋易潞 张标 李捷 王韫涵 撒伟旭 谢夫 余罡 刘阳 祝淼、工银瑞信英明、信达机械赵晓晗参与。

具体内容如下:

问:公司 2023 年、2024 年第一季度主要经营情况介绍。

答:2023年,公司积极把握下游行业需求复苏机遇,聚焦主营,继续加大核心技术的研究和切割工艺的拓展,稳健有序布局新技术、新产品,充分发挥全球营销服务网络优势,发力数字化运营,品牌影响力进一步扩大。在管理层和全体员工的共同努力下,2023年公司实现营业收入 3.84亿元,同比增长 29.27%;实现归属于母公司股东的净利润 7,529.51万元,同比增长 65.90%,扣非净利润 7,061.60万元,同比增长 70.42%。得益于下游行业需求的稳步提升,2024年一季度公司实现营业收入 9,151.18 万元,同比增加 32.26%;实现归属于母公司股东的净利润 1,628.35万元,同比增长 62.29%,扣非净利润 1,593.88万元,同比增长 69.92%。

问:公司境外收入占比较为稳定,后续的发展情况如何?

答:公司自成立以来一直注重海外市场发展,经过近 20年的海外市场开拓,目前,公司已初步建立了全球化“爱科科技”品牌,在非金属材料的智能制造切割领域与国际先进产品开展竞争。当前,公司聚集全球化发展战略,不断携带新产品参加欧美等地区举办的复合材料、数字印刷、纺织家纺等行业性大型国际展会,显著扩大了公司的知名度,增强了公司的品牌效应;同时,公司通过设立境外子公司等措施,进一步完善全球化战略布局,落地公司欧美市场本地化销售及服务的战略目标。未来,依托公司核心技术优势,随着产品竞争力的不断提升,以及境外营销网络的进一步完善,公司境外收入有望进一步提升。

问:进入公司所处行业有什么行业壁垒吗 ?

答:公司是少数拥有精密运动控制技术的设备商,核心技术覆盖切割全工序。凭借公司核心技术的优势,产品在一些关键技术参数上与国际先进水平等同,有的实现超越,也成为产品覆盖面最广、产品系列最丰富的企业之一。公司的毛利率水平在同行业中一直保持着较高的水平。公司的产品成本优势也较明显,设备性能的提升和功能的扩展也具有显著优势。而那些缺乏核心技术的企业实现设备的中、高端功能比较困难。公司已经根据不同行业的客户需求,将行业核心技术深度融合到下游复合材料、广告文印、汽车内饰、家居家纺等多个不同行业的生产制造场景中,另外公司建立了工艺、定制化设计、软件及算法、机械、电气等各领域的高素质团队,核心技术人员在公司服务都超过十年,这些都对后入市场者形成了壁垒。

问:公司 2024 年整体毛利率如何展望

答:?公司依托自有的核心技术,拥有了精密运动控制系统、机头、行业应用软件等核心功能部件的研发能力,并拥有智能切割设备整体设计能力设计以及非标准件零件的设计能力,上述因素使得公司拥有一定的产品定价权,毛利率能维持在一个较高的水平。未来,公司将继续加大研发创新投入,持续提高产品的性能,扩大市场占有率,通过精益化管理,扩大生产规模,降低成本,提高产品的毛利率和净利率。

问:公司产品和海外品牌相比,整体性能如何?

答:目前智能切割行业处于国内品牌和海外品牌相互竞争、共同发展的局面。公司是少有的拥有精密运动控制技术的设备商。公司从 CD软件企业转型从事智能切割设备行业,掌握软件硬件一体的核心技术,核心技术覆盖全切割工序。凭借核心技术的优势,公司产品的性价比优势较明显,而且设备性能的提升和功能的扩展也具有显著优势。公司产品在一些关键技术参数上与国际先进水平等同,部分实现超越。其次公司也是产品覆盖面最广、系列最丰富的企业之一。

爱科科技(688092)主营业务:智能切割设备。

爱科科技2024年一季报显示,公司主营收入9151.18万元,同比上升32.26%;归母净利润1628.35万元,同比上升62.3%;扣非净利润1593.88万元,同比上升69.92%;负债率18.81%,投资收益39.12万元,财务费用-264.83万元,毛利率44.07%。

该股最近90天内共有2家机构给出评级,买入评级2家。

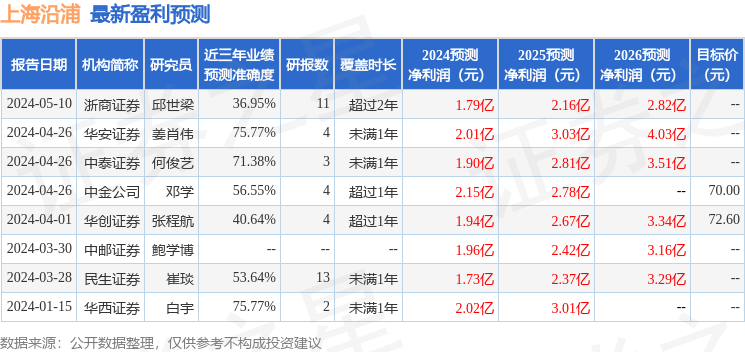

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入245.39万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。