消息,2024年6月4日上海沿浦(605128)发布公告称公司于2024年5月28日接受机构调研,申万宏源参与。

具体内容如下:

问:公司主要业务情况。

答:1公司主要从事各类汽车座椅骨架总成、座椅滑轨总成及汽车座椅、安全带、闭锁等系统冲压件、注塑零部件的研发、生产和销售,是汽车座椅骨架、座椅功能件和金属、塑料成型的汽车零部件制造商,目前座椅骨架总成产品的销售占比是50%-60%左右,精密冲压件(含铁路专用集装箱)和精密注塑件销售占比大约40%左右,公司2023年度实现营业收入15.19亿元,同比增长35.38%,2024年第一季度,公司实现营业收入5.69亿元,同比增长103.44%,近两年是公司业绩增长较快的一个时期。

问:汽车座椅行业未来技术升级的趋势?

答:2机电一体化的技术要求将会变高,制造工艺精度更高,设计更趋向轻量化。

问:公司的回款是不是有些减慢?

答:32022-2023年公司的应收账款周转天数增加(款看上去减慢)主要是这个期间公司的新项目的新订单较多,而新项目产品从开始交付到量产后与客户签订销售合同需要一定的时间,签订销售合同后公司才能开票给客户,客户收到发票后才能付款给公司,所以公司的款看上去有所减慢,随着各个新项目稳定量产及销售合同签订工作完成,2024年3月末开始,公司的应收账款周转天数已经开始显著降低,款加速。

上海沿浦(605128)主营业务:主要从事各类汽车座椅骨架总成、座椅滑轨总成及汽车座椅、安全带、闭锁等系统冲压件、注塑零部件的研发、生产和销售。

上海沿浦2024年一季报显示,公司主营收入5.69亿元,同比上升103.44%;归母净利润3204.92万元,同比上升187.11%;扣非净利润2745.61万元,同比上升166.41%;负债率50.48%,投资收益15.1万元,财务费用551.6万元,毛利率12.93%。

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为45.74。

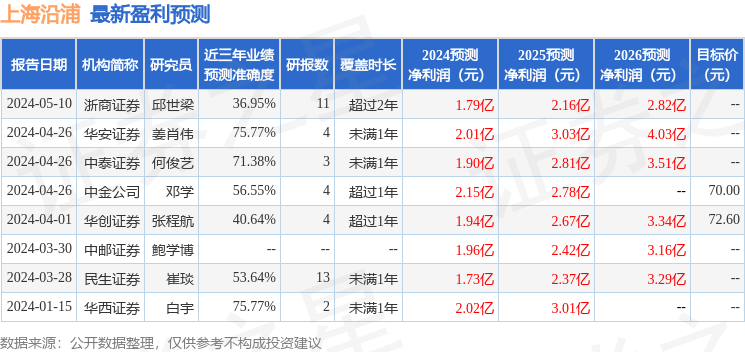

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。