消息,2024年6月3日富创精密(688409)发布公告称公司于2024年5月21日组织现场参观活动,富国基金、喜贤资产、重阳投资、lygh capital、弢盛资产、国联安基金、招商基金、中银基金、光大证券、国投证券、海富通基金、农银汇理、华泰证券、鹏华基金、博时基金、信达澳亚、泓德基金、IDG Capital、星石投资、上海璞远资产、中和资本、卓林投资、汇添富、西藏新航线投资、森木投资、华诺投资、晟庄私募基金、华汇人寿保险、盛京天使私募基金、和财(辽宁)基金、辽宁控股(集团)、川江投资、和生中德、兴证全球、北国华盖(辽宁)投资、沈阳产业技术研究院、浦发银行、辽宁上市公司协会、辽宁省基金业协会、辽宁省老科技工作者协会、辽宁省轻工科学研究院有限公司、国泰基金、嘉实基金、华宝基金、惠升基金、人保资产参与。

具体内容如下:

问:公司订单能见度怎么样?

答:公司作为零部件制造企业,订单滚动速度相对设备公司较快,普遍可以看到未来一个季度,目前公司在手订单充足,可以支撑未来三个月的生产。

问:公司在手订单是否充足?目前感受的下单节奏如何?

答:针对公司设计产能,目前看还有接单空间,现阶段对于成熟制程的产品订单比较饱满,对于先进制程订单还有接单空间。在推动国产替代的同时,公司也在积极开拓先进制程产品市场,逐步拓展高附加值产品占公司营收的份额。

问:公司 2024年一季度经营情况怎样?

答:2024年第一季度,公司南通工厂规模效应初显,公司营业收入、归属于上市公司股东的净利润双重增长,实现营业收入 7 亿元,同比增长 105.47%,环比增长 3.81%;归属于上市公司股东的净利润为 0.6 亿元,同比增长 53.42%,环比增长 64.79%。

问:公司 2023年业绩下滑原因是什么?

答:2023 年,归属于上市公司股东的净利润 1.69 亿元,较 2022 年同期降低 31.28%;归属于母公司所有者的扣除非经常性损益的净利润 8,639.02 万元,同比降低 51.48%,主要原因是(1)公司产品结构发生变化,毛利相对较低的模组产品收入占比增加,占用机器设备较多的结构零部件类产品收入增长不及预期,公司提前投入的机器设备达产节奏与行业景气度错配,规模效应暂未体现;(2)公司提前储备产能、人才、设备等资源,导致相应人工成本及折旧等费用增加,并对员工进行股权激励,导致管理成本增加;(3)为满足国内半导体设备企业向先进制程升级迭代所需要的新技术需求及产品需求,公司加大研发投入,使得报告期内研发费用增加。

问:公司 2023年费用的构成,以及 2024年预期是怎么样的?

答:2023年费用主要集中在三部分,南通工厂建设带来的折旧费用、储备人员带来的人工成本及在 2024年加大的研发投入带来的研发费用。2023年底,公司南通工厂已全部转固,具体折旧费用在 2024 年一季度已充分体现。2023年公司提前储备了产能、人员,在2024年公司仍将视情况引进部分工程、技术、研发等人才,为公司注入新鲜血液,带来活力与前沿的技术能力。关于研发费用,公司在 2024 年仍将继续加大研发力度,但相对占比会视情况减少。

问:公司 2023 年毛利率表现一般,请在2024年是否有毛利率的升策略?

答:公司将通过三种手段改善模组产品毛利率低的问题,首先会通过上市公司的规模效应,提升在供应链端的议价能力,减少关键物料采购成本;其次,公司聘请了专业的管理咨询团队为公司精益化管理提供支持,通过有效的财务、供应链、市场管理等,降低成本带来的压力;最后也会考虑通过自研或资本化手段,进行关键物料采购。

问:公司国内产能规划如何?

答:沈阳工厂计划产能 15-20亿,南通、北京单工厂计划产能 20 亿,南通工厂目前已结项,产能处于爬坡状态,北京工厂的建设将视产能释放进度进行统筹规划。

问:2024年海外业务是否有复苏?

答:从接单数据上体现,海外业务目前呈现复苏态势,源于存储 capex 的恢复,目前已提供的产品类型会带来一定增量,新拓展业务也会带来一定的收入贡献,新拓展业务仍以零部件、机械模组、管路业务为主。

问:前段时间发布的加征关税的法案对公司有什么影响?

答:公司认为本轮加征关税措施对公司的影响较小,长期看大陆供应商的成本优势在降低,但会通过建设新加坡工厂、美国工厂等手段积极缓释政治风险。

问:新加坡工厂和美国工厂扩产进度怎样?

答:海外工厂布局正在按计划进行,在海外的布局能够体现全球化的价值,并为海外客户业务的连续性和风险对冲提供保障。目前新加坡和美国工厂正在按照计划有序建设中,预计新加坡工厂 2024 年陆续开始投产。海外工厂的建设能够推动公司整个国际供应链的发展,为公司的模组业务、关键物料保供提供支持和帮助,从而实现经营目标。

问:2024 年,公司四大品类中哪类产品的增速将会更加突出?

答:结合公司在手订单看,模组产品的增速较快,其中气柜模组产品的增速较为突出。气柜模组产品目前的国产化率较低,展望未来仍有较大的增长空间。

富创精密(688409)主营业务:半导体设备精密零部件的研发、生产和销售。

富创精密2024年一季报显示,公司主营收入7.01亿元,同比上升105.47%;归母净利润6042.96万元,同比上升53.42%;扣非净利润5402.73万元,同比上升1384.83%;负债率37.45%,投资收益214.23万元,财务费用554.26万元,毛利率25.39%。

该股最近90天内共有11家机构给出评级,买入评级4家,增持评级7家;过去90天内机构目标均价为93.49。

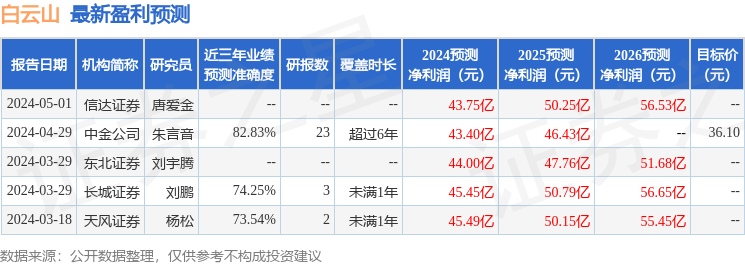

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2582.73万,融资余额减少;融券净流出849.9万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。