消息,2024年5月31日瑞丰银行(601528)发布公告称公司于2024年5月30日接受机构调研,太平洋证券、中金资管、国金基金参与。

具体内容如下:

问:公司未来的分红计划,如何平衡增长和分红的关系。

答:近年来,本行一直实施稳健的股利分配计划,2021年,本行实施每10股派1.8元的股利分配政策;2022 年,本行实施每10股派1.50元、以历年未分配利润每10股转增3股的股利分配政策;2023年,本行实施每10 股派1.8元的股利分配政策。 公司的高质量和可持续发展是保障股东利益的根本。在确保净利润可持续增长的同时,本行将根据相关法 律法规及本行章程,在确保股东和投资者利益的前提下,制定稳健的现金分红政策,一方面积极报股东,另 一方面合理确定利润留存,持续提升内源性资本的积累,更好地服务于本行的高质量发展。

问:请简要介绍贵行2024年的经营计划。

答:2024 年,本行将坚守长期主义、坚持价值引领、坚定道路自信、坚决刀刃向内、坚毅笃行实干,同向奔 赴、狠抓落实,奋进“双一流”,共筑“百年梦”,努力实现2024年归属于母公司股东的净利润增幅达到10% 以上、资产负债规模增幅达到8%以上。整体而言,2024年,我们将基于对外部形势的判断,适当调整目标发展 速度,更好地进行自身规模、结构平衡优化的发展,同时进一步夯实我们的内功,提升管理能力。当然,我们 在上述目标基础上,根据资源禀赋情况,尽最大可能进行提升。 在具体策略上,本行一是将围绕主责主业,全力以赴打好贷款业务“增长仗”、存款业务“增效仗”、异 地空间“增量仗”;二是将围绕管理能力,锚定服务转型这一战略目标深耕服务“原点”,锚定风险转型这一 核心任务打通经营“堵点”,锚定管理转型这一最大推力驱动效能“绩点”;三是围绕降本增效,将千方百计 降业务成本、管理成本、运营成本,实现提质增效。

问:近年来,贵行的营业收入中非利息收入的增速较快,但利息收入占比相比其他银行仍较高,能说明一下 具体原因吗?利息收入占比过高是否会对贵行后续的发展产生一定的制约作用?

答:过去几年,本行一直坚持深耕传统业务,深化普惠模式、落实融资畅通、践行共富金融,使得本行营业收 入中利息净收入占比总体较高。2024年一季度,本行投资收益、公允价值变动损益、其他收益等非息收入实现 较大的增幅,利息收入的占比略有下降。在利率市场化和互联网金融发展的大背景下,银行业普遍面临净利差收窄的境况,提升非利息业务收入是本行面临市场竞争环境变化等挑战的重要措施。未来,本行将在坚持传统 业务持续稳健发展的同时,将非利息收入作为新的收入增长点,稳健培育和发展非利息收入涉及的相关业务。

问:从2020年到现在,贵行异地区域的贡献在不断增加,今年我们看到异地战略升级成了“一基四箭”,想 请教贵行新增的滨海新区的主要的打法思路是怎么样的?

答:“一基四箭”区域发展策略是本行基于现有业务经营区域确定的差异化业务目标和增长路径计划。滨海区 域作为“四箭”之一,它是印染产业聚集地、产业工人集聚地,是绍兴产业布局发展的高地。我们将基于滨海 区域对金融服务的有效需求和明显的区域特征,专注目标客户的持续综合化服务和深度经营,实现“公司做 精”的模式打造。同时,以公司业务为切入点,通过“公司+个人”、“公司+财富”等公私联动,带动公司业 务零售化,打造全行“公私联动样本间”。

瑞丰银行(601528)主营业务:本行的业务体系主要分为三个板块:零售金融板块、产业金融板块、金融市场板块。零售金融板块主要包括储蓄存款;投资理财、代销基金、代销贵金属、代销保险等财富业务;信用卡、市民卡等银行卡业务;手机银行、个人网银、收单结算等电子银行业务;个人经营性贷款、消费金融、农村社区金融服务等普惠金融业务。产业金融板块主要包括公司金融业务、小微金融业务、票据业务、国际金融业务等。金融市场板块主要包括资金业务、债券业务、外汇业务、衍生品业务、理财业务等。

瑞丰银行2024年一季报显示,公司主营收入10.55亿元,同比上升15.32%;归母净利润3.98亿元,同比上升14.69%;扣非净利润3.94亿元,同比上升16.57%;负债率91.58%,投资收益3.37亿元。

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为6.3。

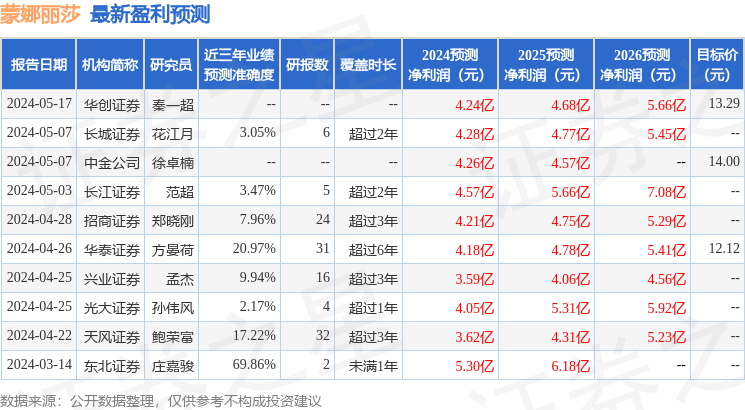

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。