消息,2024年5月31日中密控股(300470)发布公告称贝莱德邹江渝 杨雅童、中信建投朱伟、彤源投资安小涛、财通基金贾亚楠于2024年5月31日调研我司。

具体内容如下:

问:公司如何看待今年毛利率水平?

答:国内增量业务的毛利率和国内整体经济形势紧密相关,当整体经济形势不好时,市场需求不足,投资力度减弱,项目竞争激烈程度加剧,会导致增量业务毛利率降低,从目前的宏观环境来看,经济下行压力仍然存在,增量业务竞争压力短时间看来也没有缓解的趋势,增量业务毛利率往下的趋势仍在,但再大幅下降的可能性不大。从竞争格局的角度,如果增量市场的毛利率继续下行,公司能够承受压力,但诸多机械密封中小企业将难以承受毛利率继续下行的压力继而退出市场,这样的竞争格局发展态势有利于公司未来提升市场占有率。为了保证毛利率,公司一方面对订单有所选择,另一方面也在成本端持续进行更精确、有效的成本管理,通过精细化工艺管理和供应链管理等进一步降低成本。从公司今年收入增长的主要三个方面存量业务、国际业务、阀门板块的收入增长来看,存量业务通常沿用第一次签订备品备件订单的历史价,毛利率基本稳定维持在较高水平;国际业务毛利也比较高;加上从在手订单能看出阀门板块今年毛利率会有明显改善,所以总体上,公司今年毛利率应该会保持在一个比较稳定的水平。2、公司增量与存量目前占比如何?增量业务毛利率低于存量业务毛利率的原因是什么?公司增量与存量目前占比约为 11。增量业务和存量业务的毛利率都是市场竞争形成的,增量业务毛利率低于存量业务,主要有以下几点原因一是由于密封市场“增量占领存量”的竞争策略,增量市场竞争激烈,因此增量业务毛利率比存量业务低;二是密封产品价值量在项目总投资额中的占比较低,而机械密封又属于关键基础件,对装置的安全起到很大的作用,相较于增量业务客户,存量业务客户更加注重产品质量而非价格;三是因为密封辅助系统只存在于增量业务中,而密封辅助系统的毛利率非常低;四是存量业务相较于增量业务更加零散,生产组织成本更高,且在存量业务中需要向客户提供更多的服务,为了覆盖成本,必须保持更高的毛利率。3、怎么看待公司在机械密封行业的竞争力?公司是中国机械密封行业龙头企业,在人才、技术与研发、产品与服务、品牌、内部管理、平台等方面均处于行业领先地位,对主要竞争对手的领先优势不断扩大。公司产品经验积累深厚,技术优势突出,中高端产品线完整,营业收入自 2017 年起连续 6 年稳居国内市场行业第一。另外,公司是国内首家行业内上市企业,拥有自身品牌和资本市场平台的双重优势,稳步进行行业资源整合工作。同时,随着近年来公司在密封技术领域的发展与突破以及对基础理论更加深入地研究,公司产品的技术水平与国际知名厂商的差距已日趋缩小,公司产品已基本能够替代国际品牌的密封产品,产品质量基本达到国际水平,个别领域甚至已超越国际品牌。在追求产品性能领先的同时,得益于国内制造业的人力成本优势、公司良好的成本控制能力,相对于国外竞争对手,公司产品性能优异、价格更具竞争力,且提供的售后服务更优、后续维护成本更低,具有较明显的性价比优势。4、公司的国际业务主要是跟随主机厂出海吗?现在公司国际业务模式与前几年相比也已经有了显著变化,前几年公司国际业务模式主要是公司为国内主机厂的国际订单配套密封产品,国内主机厂把整机出口国外,公司由此逐渐获得海外终端用户的应用业绩。现在公司国际业务仍然有不少是为国内主机厂配套并出口国外,但是配套国内主机厂出海的占比在下降,现在则可以和国外终端用户做很多直接、深入的交流,由国外终端用户选择采购公司产品,公司也逐渐进入了一些终端客户的区域合格供应商名录。另外,公司与西门子、埃利奥特等国际著名主机厂有直接合作并取得一定业绩。

中密控股(300470)主营业务:各类机械密封及其辅助(控制)系统的设计、研发、制造和销售,并为客户提供技术咨询、技术培训、现场安装、维修等全方位服务。

中密控股2024年一季报显示,公司主营收入3.36亿元,同比上升17.1%;归母净利润8288.55万元,同比上升2.88%;扣非净利润7617.7万元,同比上升5.0%;负债率14.32%,投资收益639.46万元,财务费用12.38万元,毛利率47.98%。

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为48.69。

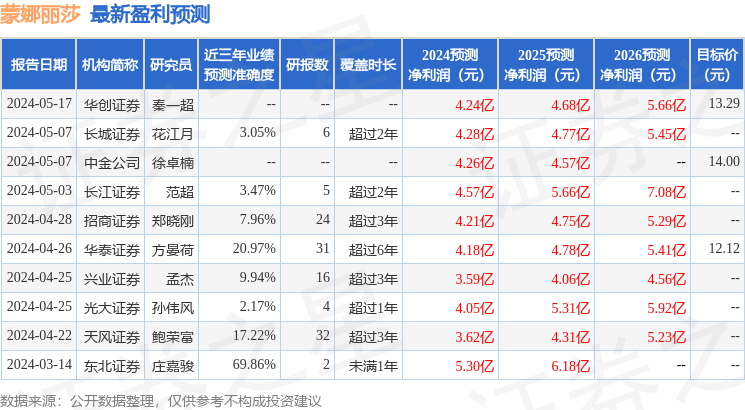

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。