消息,2024年5月31日蒙娜丽莎(002918)发布公告称公司于2024年5月31日接受机构调研,国信证券粤西分公司、联亚供应链、弘彦资管、雷顿照明、添材贸易、潘耀康,梁嘉豪,闫红桃,张振营,蔡沛丹,江杰龙,黄敏聪,张芳,陈崎峰,叶峰,罗辉,刘永发参与。

具体内容如下:

问:请简要介绍公司情况?

答:公司从集体所有制企业转制而来,后经股改整体变更为股份有限公司,于2017年12月份在深圳证券交易所上市。公司目前有四个生产基地,主要分布在广东佛山、广东清远、广西藤县、江西高安。公司2023年产量约1.5亿平方米,市占率不高。公司四个实际控制人控股权合计约65%,上市至今四个实际控制人未减持过公司股票。四个实际控制人一致行动协议在2023年到期又续签了一致行动协议。近几年房地产下行,陶瓷行业也受到影响,行业步入存量甚至缩量的微利激烈竞争时代。公司近几年通过提质增效、精益管理提升公司竞争力,也取得较好效果,让公司更加稳健经营。

问:目前很多高净值客户普遍咨询:银行利息不具有吸引了,那么持有现金是购买房地产还是购买指数型基金?请张总对房地产市场和指数基金的看法?

答:中国房地产经过十几年的快速发展,存量房产比较大,对瓷砖的需求也很大。但全球最大的瓷砖企业是在美国,从目前公开披露经营数据的国内陶瓷企业看,尚没有营业收入超过百亿的陶瓷企业,因此,对国内陶瓷企业来说是一个机会。国内经济也在复苏,处在高质量转型升级时期,我们还是要对未来有信心、有期待。建议大家结合上市公司披露的年度报告及临时公告,了解行业情况和企业经营情况再做投资决定。

问:最近几年部分行业受经济周期影响,处于比较低的位置,公司是如何看待当下并购整合?

答:当前部分行业经过一轮下行收缩,确实有些企业比较低位,也是并购整合的一个比较好的时期。并购面临被并购方历史规范性问题、并购后整合问题,海外并购还面临政策和法律风险问题。公司在2021年通过并购增加了江西高安基地,包括前期新建的广西藤县基地,公司在陶瓷产能得到大幅提升。公司对一些并购机会保持关注,后续如果有这些安排将严格按照有关规定进行信息披露。

问:行业当前情况,公司这几年在经营层面也做了很多改善,效果明显,当前行业存量时代,企业进一步升规模难度越来越大,公司海外收入占比很低,目前国家也鼓励企业走出去,公司在走出国外如何看待?

答:陶瓷产品属于重物体,陶瓷出口一直面临运输费占比高的问题。近几年在关税、反倾销等影响下,以及国内房地产行业调整影响,国内陶瓷行业产能过剩,确实有一些企业尝试“走出去”国外建生产基地。国外投资建生产基地可以有效应对关税、反倾销等各项不利影响,还可以解决陶瓷重物体运输费高的问题。而且部分产能转移地东南亚、非洲等地区,正处于高速发展的大建设时代,对陶瓷需求较大,吸引了部分产业资本到这些国家布局建生产基地。但如果这些地区短时间吸引大量产业资本投资建产能,也会面临产能饱和甚至过剩的问题。公司目前暂时还没有国外建生产基地的计划,后续如果有这些安排,将按照有关规定进行披露。

问:公司过往秉承务实经营的理念,目前行业处在一个低迷期,请公司如何看待股权激励和回购股份的作用,后续是否有这些计划?

答:为建立健全员工薪酬激励机制,促进公司可持续健康发展,公司上市前和上市后,也都开展了一些股权激励,包括股票期权和限制性股票。随着房地产行业调整,陶瓷行业也受到影响,也给开展股权激励带来很大挑战。公司2021-2022年期间发布了购方案并实施完成了1.1亿元的股份购。后续如果有这些安排,将按照有关规定进行披露。

蒙娜丽莎(002918)主营业务:高品质建筑陶瓷产品研发、生产和销售。

蒙娜丽莎2024年一季报显示,公司主营收入8.18亿元,同比下降25.72%;归母净利润963.5万元,同比上升39.63%;扣非净利润876.97万元,同比上升32.32%;负债率60.08%,投资收益-160.6万元,财务费用1763.05万元,毛利率26.51%。

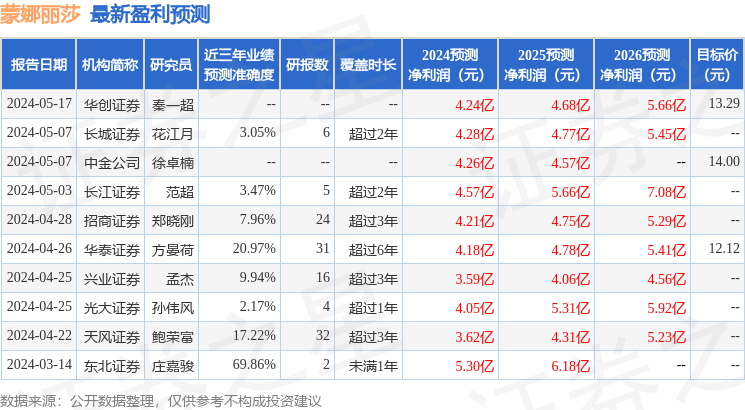

该股最近90天内共有11家机构给出评级,买入评级7家,增持评级4家;过去90天内机构目标均价为14.69。

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。