消息,2024年5月31日深南电路(002916)发布公告称华安证券、富国基金于2024年5月31日调研我司。

具体内容如下:

交流主要内容:问:请介绍公司 2024年一季度 PCB业务各下游领域经营拓展情况。

答:2024 年一季度,公司 PCB 业务通信领域无线侧订单需求较去年第四季度未出现明显改善,有线侧交换机、光模块等需求有所增长。数据中心领域订单需求环比继续增长,主要得益于 Eagle Stream 平台产品逐步起量,叠加 I 加速卡等产品需求增长。汽车电子领域继续把握在新能源和 DS 方向的机会,延续往期需求。工控医疗等领域业务占比相对较小且需求相对保持平稳。

问:请介绍当前 AI领域的发展对公司 PCB业务产生的影响。

答:伴随 I 的加速演进和应用上的不断深化,ICT 产业对于高算力和高速网络的需求日益紧迫,各类终端应用对边缘计算能力和数据高速交换与传输的需求迎来增长。上述趋势驱动了终端电子设备对高频高速、集成化、小型化、轻薄化、高散热等相关 PCB 产品需求的提升。公司 PCB 业务在高速通信网络、数据中心交换机、I 加速卡、存储器等领域的 PCB 产品需求将受到上述趋势的影响。

问:请介绍公司 PCB业务 HDI工艺能力及相关产品布局情况。

答:HDI 作为一项平台型工艺技术,能够实现 PCB 板件的高密度布线。公司 PCB 业务具备包括 ny Layer(任意层互联)在内的 HDI 工艺能力,主要应用于通信、数据中心、工控医疗、汽车电子等下游领域的部分中高端产品。

问:请介绍公司 2024年一季度封装基板业务经营拓展情况。

答:2024 年一季度,公司封装基板业务需求整体延续去年第四季度态势。BT 类封装基板保持稳定批量生产,FC-BG 封装基板各阶产品对应的产线验证导入、送样认证等工作有序推进。

问:请介绍公司封装基板业务在技术能力方面取得的突破。

答:公司作为目前内资最大的封装基板供应商,具备包括 WB、FC 封装形式全覆盖的BT 类封装基板量产能力,在部分细分市场拥有领先的竞争优势。2023 年,公司 FC-CSP封装基板产品在 MSP 和 ETS 工艺的样品能力已达到行业内领先水平,RF 封装基板产品成功导入部分高阶产品。另一方面,针对 FC-BG 封装基板产品,14 层及以下产品公司现已具备批量生产能力,14 层以上产品具备样品制造能力。公司在高阶领域新产品开发过程中仍将面临一系列技术研发挑战,后续将进一步加快技术能力突破和市场开发,同时也将继续引入该领域的技术专家人才,加强研发团队培养,提升巩固核心竞争力。

问:请介绍公司目前工厂整体稼动率情况。

答:近期公司 PCB 及封装基板业务稼动率较 2023 年第四季度均有所提升。

问:请介绍公司泰国项目规划及当前建设进展。

答:公司为进一步拓展海外市场,满足国际客户需求,在泰国投资建设工厂,总投资额为 12.74 亿元人民币/等值外币。目前已办理完成泰国子公司的备案登记事宜,并先后收到国家发展和改革委员会颁发的《境外投资项目备案通知书》、国家商务部颁发的《企业境外投资证书》。签订土地购买协议,出资 2.89 亿泰铢购买约 70 莱的洛加纳工业园区内工业用地,并已筹备开展各项建设工作,具体投产时间将根据后续建设进度、市场情况等因素确定。

问:请介绍上游原材料价格变化情况及对公司的影响。

答:公司主要原材料包括覆铜板、半固化片、铜箔、金盐、油墨等,涉及品类较多,就公司成本端而言,2023 年至 2024 年一季度原材料价格整体相对保持稳定。近期受大宗商品价格变化影响,贵金属等部分辅材价格有所上升,部分板材价格亦有抬头趋势,目前暂未对公司经营产生直接影响。公司将持续关注国际市场大宗商品价格变化以及上游原材料价格传导情况,并与供应商及客户保持积极沟通。

深南电路(002916)主营业务:印刷电路板、电子装联、模块模组封装产品的生产和销售。

深南电路2024年一季报显示,公司主营收入39.61亿元,同比上升42.24%;归母净利润3.8亿元,同比上升83.88%;扣非净利润3.36亿元,同比上升87.43%;负债率41.88%,投资收益18.11万元,财务费用-1297.91万元,毛利率25.19%。

该股最近90天内共有19家机构给出评级,买入评级14家,增持评级4家,中性评级1家;过去90天内机构目标均价为97.48。

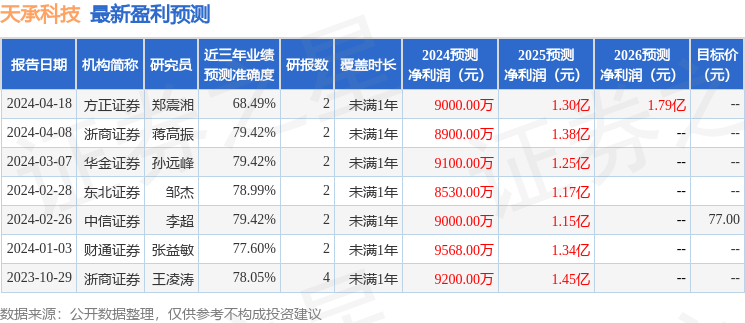

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.04亿,融资余额减少;融券净流入63.87万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。