消息,2024年5月31日华锐精密(688059)发布公告称摩根士丹利证券(中国)有限公司、中投国际有限责任公司、博裕资本有限公司、宁银理财有限责任公司、兴业证券股份有限公司、民生加银基金管理有限公司、海富通基金管理有限公司、金鹰基金管理有限公司、国投证券股份有限公司于2024年5月30日调研我司。

具体内容如下:

问:请介绍一下不同刀具材料的特点?

答:刀具材料主要包括工具钢、硬质合金、陶瓷和超硬材料等,其中硬质合金与高速钢相比,具有较高的硬度、耐磨性和红硬性,与陶瓷和超硬材料相比,硬质合金具有较高的韧性。由于硬质合金具有良好的综合性能,因此广泛应用钢(P)、不锈钢(M)、铸铁(K)、有色金属(N)、耐热钢(S)和淬硬钢(H)材料的加工。

问:请介绍一下国产刀具与进口刀具的主要差异?

答:目前国内刀具与进口高端刀具的主要差距体现在产品的稳定性、一致性以及提供整体切削解决方案的能力上,因此未来刀具企业的竞争主要在于技术竞争。未来随着国内刀具企业研究成果和开发生产能力不断提升,有望进一步加快进口替代速度。华锐精密投资者关系活动记录表

问:请介绍一下公司2023年营业收入取得增长的原因?

答:根据公司2023年年度报告,报告期内,公司营业收入同比增长32.02%,主要系公司持续加大研发投入、进行工艺优化及产品升级迭代,加强内部管理,积极开拓海内外市场,推动新增产能落地,产品的供应能力与服务能力不断增强,产销量同比提升,各项业务平稳增长。

问:请介绍一下公司近年来研发投入情况?

答:2020年至2023年,公司研发费用分别为1,975.24万元、2,491.08万元、4,155.66万元,6,087.08万元,整体呈上升趋势。2023年,公司研发费用为6,087.08万元,较上年同期增长46.48%;研发投入占营业收入比例为7.66%,同比增加0.75个百分点,主要系公司持续加大研发投入,研发人员规模扩大、薪酬及直接材料支出增加,实施股权激励股份支付费用及折旧摊销费用增加所致。

问:请介绍一下公司2023年为开拓市场采取的举措?

答:2023年,公司为开拓市场多措并举,推动在产品宣传、渠道完善、产品服务、销售队伍建设的转型升级。公司积极参加国内各大展会、参与行业协会举办的学术交流活动、承办2023汽轮机行业先进制造技术交流会、在DMP大湾区工博会中作为第五届中国国际数控刀具节总冠名并成功举办“华锐之夜”,通过行业主流期刊等多种渠道使公司的产品得以宣传。公司坚持以客户需求为导向,以快速响应客户需求为目标,在成熟的经销体系基础上,进一步加大了直销团队的建设力度与直销客户的开发力度,公司技术开发能力及技术服务能力不断提升,与国内一些重点行业重点客户达成了初步合作。此外,公司在境外销售方面持续发力,加大外贸业务团队规模,参加越南胡志明国际机床及金属加工展览会和俄罗斯机床及金属加工展,持续拓宽市场渠道,增强品牌知名度,进一步拓展海外业务。

问:请分析一下公司所处行业地位及其变化情况?

答:公司自成立以来始终聚焦于数控刀具的研发生产,已经成为国内知名的硬质合金切削刀具制造商,公司连续多年产量位居国内行业前列。根据中国钨业协会统计、证明,公司硬质合金数控刀片产量在国内企业中2023年排名第二、2022年排名第三、2021年排名第三。公司核心产品在加工精度、加工效率和使用寿命等切削性能方面已处于国内先进水平,进入了由欧美和日韩刀具企业长期占据国内中高端市场。2017年公司模具铣削刀片荣获“荣格技术创新奖”,2019年公司锋芒系列硬质合金数控刀片荣获“金锋奖”首届切削刀具创新产品奖,2021年公司S/CSM390双面经济型方肩铣刀荣获“金锋奖”第二届切削刀具产品创新奖和“荣格技术创新奖”,2023年公司高硬度加工整体硬质合金立铣刀荣获“金锋奖”第三届切削刀具产品创新奖,G系列高性能钢件车削刀片获得“荣格技术创新奖”。公司在第四届、第五届切削刀具用户调查中均被评选为“用户满意品牌”。

问:请介绍一下公司的技术升计划?公司目前在硬质合金数控刀具方面已形成较为完整的产品技术体系,具备了为汽车、轨道交通、航空航天、精密模具、能源装备、工程机械、通用机械、石油化工等高端制造业供产品和技术服务的能力。

答:公司始终坚持自主创新,通过不断加大研发投入,提升研发水平;同时加强和科研院校的紧密合作,建立校企联合合作平台,提高公司的基础研究水平。公司一方面将持续不断加大对基体新材料、新涂层技术的基础研究工作,另一方面将不断加大对整体刀具、工具系统、精密复杂组合刀具等新产品的开发力度,提升产品综合性能,向客户提供切实可靠高性价比的切削刀具。公司将通过一系列技术强企计划,实现在数控刀具方面的整体实力接近或达到日韩刀具企业水平,进一步缩短与欧美刀具企业的技术差距。

问:请未来几年刀具企业的成长空间主要来自哪些方面?

答:近年来,伴随我国产业结构的调整升级,数控机床市场渗透率不断提升,刀具消费占机床消费比例持续增长,我国数控刀具消费规模仍存在较大提升空间。同时,国内刀具企业在不断引进消化吸收国外先进技术的基础上,研究成果和开发生产能力得到了大幅提升,在把控刀具性能的能力不断增强的同时,部分国内知名的刀具生产企业也已经能够凭借其对客户需求的深度理解、较高的研究开发实力为下游用户提供个性化的切削加工解决方案。国产刀具向高端市场延伸,凭借产品性价比优势,已逐步实现对高端进口刀具产品的替代,加速了数控刀具的国产化。

华锐精密(688059)主营业务:公司是国内知名的硬质合金切削刀具制造商,主要从事硬质合金数控刀片的研发、生产和销售业务。

华锐精密2024年一季报显示,公司主营收入1.7亿元,同比上升13.24%;归母净利润1719.08万元,同比下降28.69%;扣非净利润1648.08万元,同比下降26.06%;负债率45.91%,投资收益5.66万元,财务费用823.77万元,毛利率37.24%。

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为81.92。

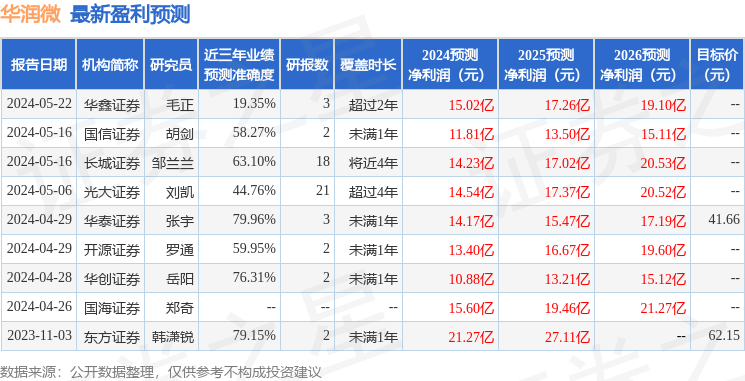

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2175.24万,融资余额减少;融券净流出113.29万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。