近年来中国游戏产业整体增速趋于平缓,移动游戏高速发展的势头终止。在这一背景下,客户端游戏的发展前景也进一步受到关注,得益于客户端游戏多年来稳定的市场表现以及产业精品化发展趋势的推动,客户端游戏市场收入在2023年创下历史新高,其更深层次的发展逻辑与发展趋势值得被深入研究与探讨,尤其是在市场营销层面,需要强化探索,这也是现阶段制约客户端游戏市场进一步发展的关键。

基于以上背景,伽马数据(CNG)撰写了《客户端游戏市场营销发展报告》,以期帮助游戏企业梳理和解决更多市场层面的相关问题,进而推动客户端游戏的持续发展。

报告研究显示:

2023年,客户端游戏生态辐射游戏产业市场规模达761.64亿元,同比增长8.5%。非原生游戏增量显著;

多端互通市场收入规模逐渐提升,2023年已超过30亿元,五年增长约10倍;

2023年84款PC端跨平台版号通过审批,同比增长282%,跨平台游戏市场机会被重视;

2023年,中国客户端游戏营销支出达40.48亿元,远低于移动游戏营销支出;

超7成用户在短视频平台了解客户端游戏,新兴平台对客户端游戏同样有辅助传播效果;

65.29%的用户通常从应用市场/软件管家下载客户端游戏,游戏分发平台是重要的游戏获取方式;

近两成用户从移动端转至客户端,客户端游戏用户仍有发展空间。

以上数据,来自伽马数据最新报告。更多数据,详见《客户端游戏市场营销发展报告》,如欲获得更多信息,请关注伽马数据官方微信公众号“游戏产业报告”。

客户端游戏市场状况

报告首先对客户端游戏市场进行了深入洞察,重点分析了客户端游戏所具备的商业化空间与发展走势,也判断客户端市场发展将迎来新机遇,精品化趋势、跨端生态都将成为推动要素。

客户端游戏符合精品化发展趋势,成发展推动力

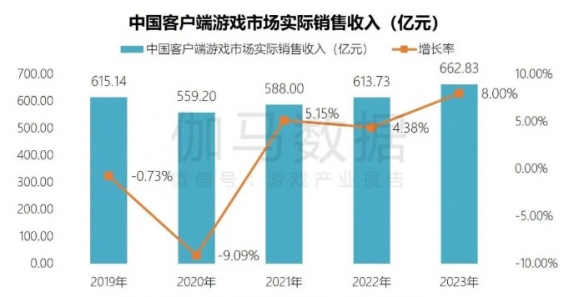

2023年,中国客户端游戏市场实际销售收入达662.83亿元,连续三年同比增长,且2023年创下历史收入新高。

数据来源:伽马数据(CNG)

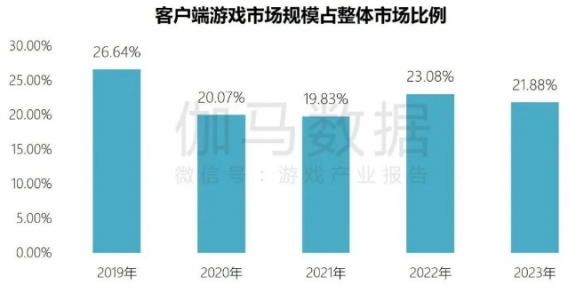

在少有新品进入的情况下,客户端游戏市场占比仍基本稳定在20%左右,客户端游戏本身在精品内容层面的优势成为其稳定表现的根源,客户端游戏整体符合中国游戏产业精品化发展的特点,这也是客户端游戏获取更高收入的重要推动力。

数据来源:伽马数据(CNG)

注:客户端游戏市场实际销售收入不包含单机游戏、跨端游戏收入。

客户端游戏生态价值超700亿元且呈增长趋势

2023年,客户端游戏生态辐射游戏产业市场规模达761.64亿元,同比增长8.5%,甚至高于其本身直接产生的商业价值。客户端生态辐射价值内容产生的重要因素主要来源于用户对于高品质客户端游戏内容生态的追求以及客户端游戏本身所形成的生态体系。

数据来源:伽马数据(CNG)

注:客户端游戏生态包含:客户端游戏IP改编游戏收入、多端互通游戏中客户端游戏市场收入、其他(如客户端云游戏)等收入。

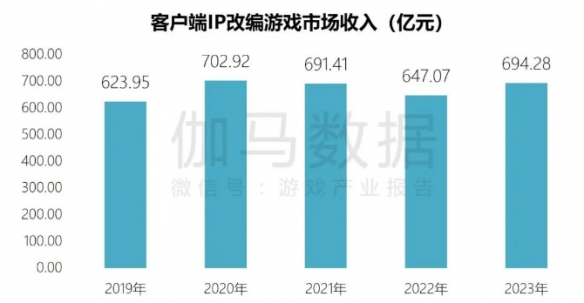

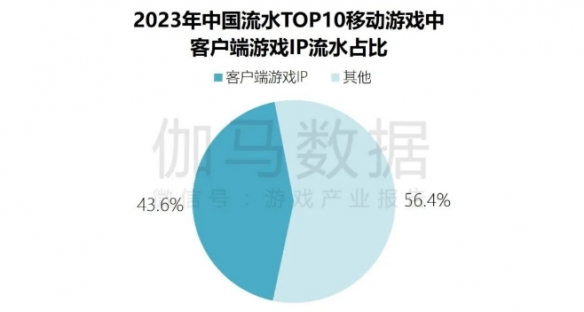

IP改编为客户端游戏主要外延生态价值

在客户端游戏生态中,客户端游戏IP改编每年稳定产生的生态价值超过600亿元,并持续在头部移动游戏产品中发挥重要作用。IP改编主要围绕玩法体系、IP影响力产生作用。

数据来源:伽马数据(CNG)

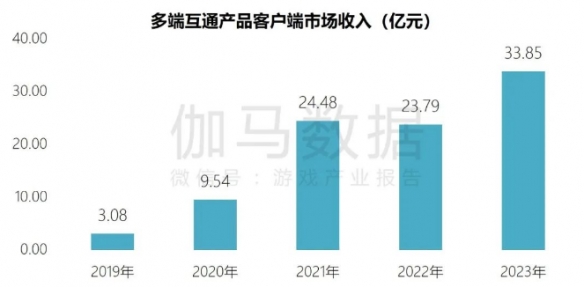

多端互通游戏市场呈现显著增长趋势,将拓展新的客户端用户群体

2023年多端互通市场收入规模已超过30亿元,五年内增长约10倍。随着更多游戏品质的提升以及玩法内容的丰富,多端互通成为产品拓宽受众群体的重要方式。甚至于推动部分移动端用户朝着客户端迁移,为客户端游戏发展补充新的用户群体。

数据来源:伽马数据(CNG)

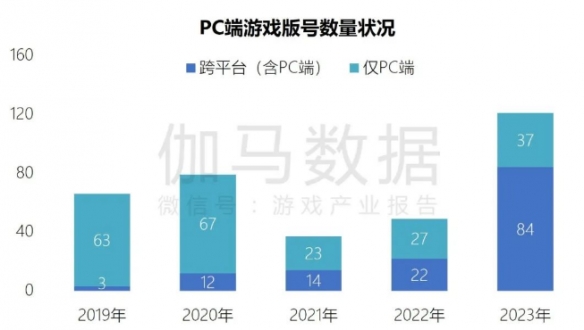

跨端版号数量快速提升 催化PC端机遇

2022、2023年PC端关联版号占整体版号比例大幅上涨,其中PC端跨平台版号数量的上升是推动PC版号数量上升的重要原因。随着部分2023年获得版号的PC产品上线以及未来企业多端申请版号数量的进一步增加,PC端的开发生态或许也将进一步完善,也将对客户端游戏的发展产生积极影响。

数据来源:伽马数据(CNG)

客户端游戏营销投入状况

在报告看来,营销是客户端游戏市场增长的关键所在,而客户端游戏市场整体营销费用处于较低水平,强化营销投入有望拉动市场增长。

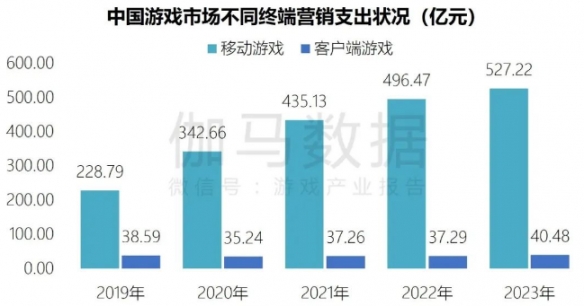

客户端游戏营销将有望推动市场规模增长

2023年客户端游戏营销支出达40.48亿元,远低于移动游戏营销支出,2023年中国移动游戏营销支出超500亿元。因此,客户端游戏市场仍有较高的营销潜力可供挖掘。

数据来源:伽马数据(CNG)

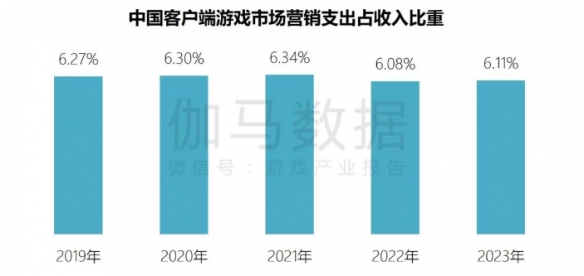

营销模式和用户群体稳定是端游低营销费用率主因

近五年,客户端游戏市场营销费用率均保持在6%的水平,远低于移动游戏整体市场营销费用率的15%,甚至高峰时超过20%。这主要由于客户端游戏以品牌营销为主要营销模式,并且客户端游戏整体用户趋于稳定,使得营销费用投入水平波动较小。

数据来源:伽马数据(CNG)

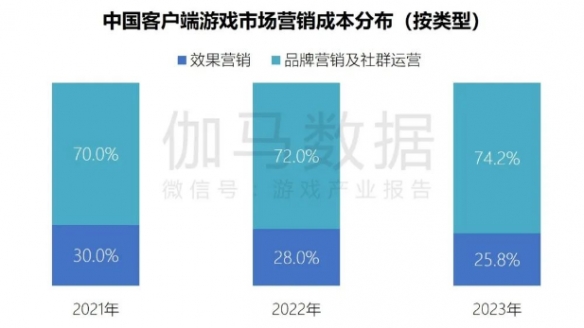

效果营销需要新的流量渠道和模式突破困境

客户端游戏市场销售费用分布中,品牌营销占比超七成。效果营销层面主要受转化链路长、流量缺乏等影响显著,需要挖掘新的流量渠道以及营销模式突破现存困境。

数据来源:伽马数据(CNG)

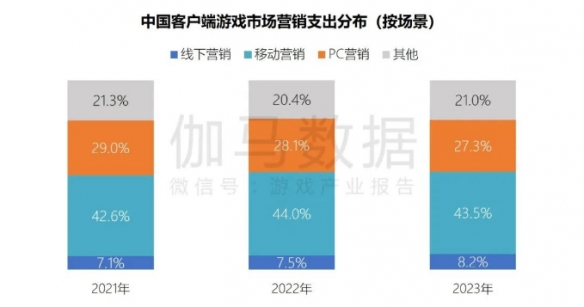

PC端营销阵地值得关注

客户端游戏PC端的营销支出占比近3成,仅次于移动端营销,相比于移动端,客户端现阶段的流量生态虽然并不占优,但在转化路径层面,客户端游戏便于通过PC端直接获取核心用户,而这也是移动端所不具备的优势。

数据来源:伽马数据(CNG)

从客户端游戏用户了解游戏信息的频率来看,PC端整体占比也较高,仍然是客户端游戏营销的重要场景。

数据来源:伽马数据(CNG)

客户端游戏营销方式分析

报告针对于客户端游戏的营销方式进行了深入分析,并注意到客户端游戏的营销策略具备深入挖掘潜力,而新型平台与传统渠道均可成为着力点。

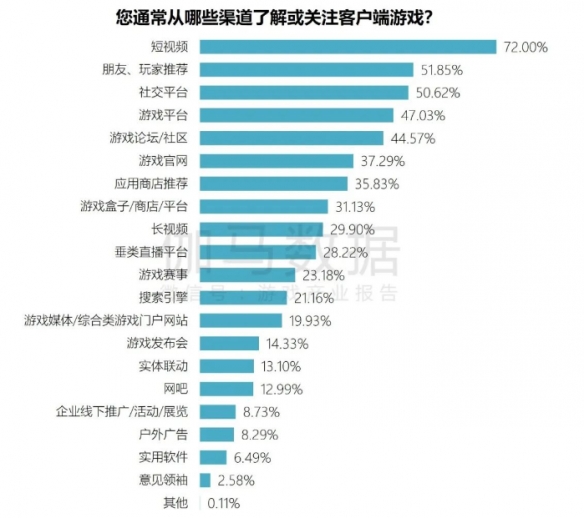

新兴渠道与传统渠道均具备客户端游戏传播效果

客户端游戏营销平台的选择与用户获取游戏信息的平台关联度较高。调查显示,用户在短视频、社交平台、游戏平台、游戏论坛/社区等信息流通度较高的平台均会关注客户端游戏,并且部分传统游戏渠道如游戏官网、应用商店、游戏盒子、直播平台等仍然拥有近三成客户端游戏用户会关注,这些渠道同样具备一定影响力。

数据来源:伽马数据(CNG)

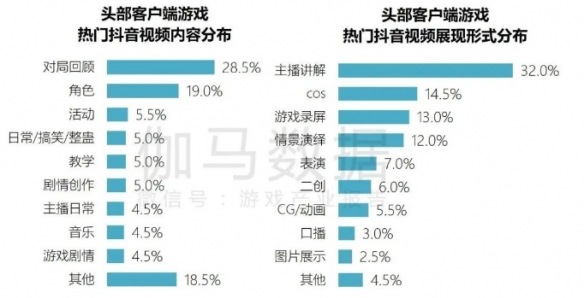

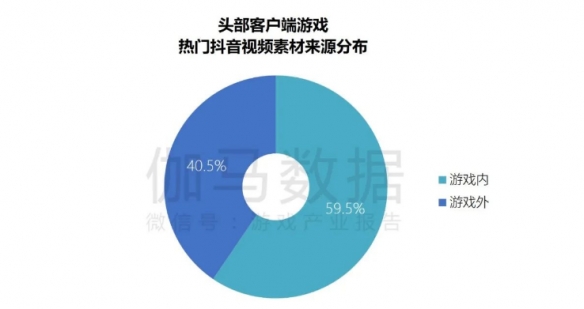

短视频营销成主流 用户关注内容覆盖多维度

在社媒平台层面,短视频是客户端游戏用户了解游戏占比最高的渠道,达到七成,通过对头部客户端游戏热门抖音视频内容、展现形式的分布来看,短视频内容趋于多元化,涵盖到游戏相关的方方面面。

数据来源:伽马数据(CNG)

短视频布局PC端加强客户端游戏适配度

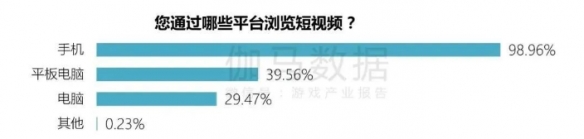

现阶段,部分主流短视频平台已上线客户端或网页版本,同时,用户调研显示,约3成用户曾通过电脑浏览短视频,这或将助力疏通端游转化链路。

数据来源:伽马数据(CNG)

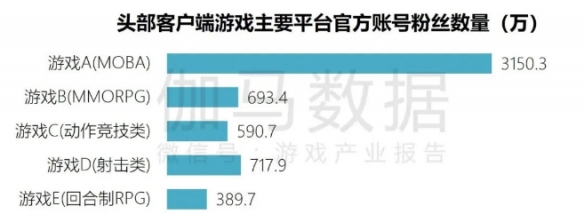

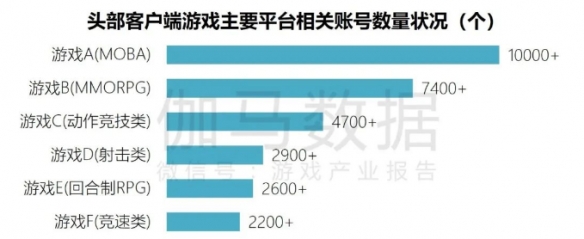

社媒营销将进一步完善生态建设

社媒官方账号是企业品牌营销成本的主要投入点,相关账号积累的粉丝群体不仅有助于企业的长线运营,而且在粉丝的助推下游戏企业发布的内容将会获得更好的传播,进而带动更多泛用户对游戏的关注。除官方账号外,统计数据中较大部分账号与企业无直接关联,而是通过发布游戏相关内容获取收益的第三方账号,由此官方与第三方用户并行的生态建设将吸引更多自发宣传行为。

数据来源:伽马数据(CNG)

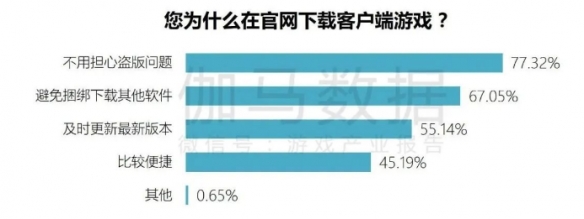

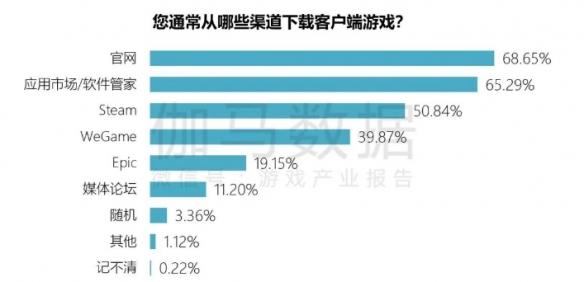

搜索引擎成为官网导流的主要方式

官网是客户端游戏用户下载游戏最重要的渠道,从用户的下载原因来看,官网渠道也在多个层面占据了优势。

数据来源:伽马数据(CNG)

因此多年来客户端游戏在官网持续投入,并关注用户的主动搜索行为,在搜索引擎上持续进行较高投入。搜索关键词的优化可有效的将用户导向相应客户端游戏产品的官方渠道。

数据来源:伽马数据(CNG)

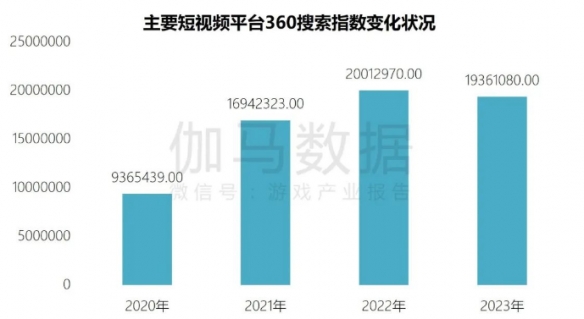

在搜索引擎的投放也具备持续优化的空间,以《热血传奇:征战鸿蒙》为例,该产品在360搜索引擎投放时通过持续的数据反馈优化投放策略。

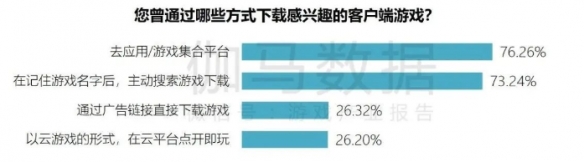

官网和游戏分发平台是重要的游戏获取方式

通过对用户下载客户端游戏的方式调研显示,应用/游戏集合平台是其常见的形式,在集合平台层面,应用市场/软件管家整体占比仍然较高,部分平台可实现预约游戏上线后自动下载、设定专属福利吸引用户等功能,例如360软件管家便提供相关服务。

数据来源:伽马数据(CNG)

用户的主动搜索下载行为也较强,因此约7成客户端游戏用户会从官网下载游戏,也是最主要的渠道。

数据来源:伽马数据(CNG)

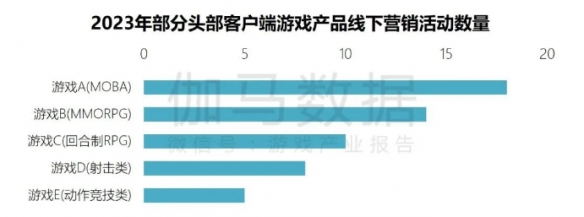

线下营销活动可与线上联动助力品牌创造声量

线下相关营销活动也是客户端游戏触达用户的重要方式,并能与线上营销形成较好的联动。主要客户端游戏每年都会有多次的线下活动。

数据来源:伽马数据(CNG)

从活动类型来看,游戏赛事、玩家见面会、异业联动等是线下活动的核心,部分活动能与线上营销能形成较好的联动,例如《英雄联盟》相关赛事活动便频繁登上热搜,且曝光时间较长,为用户关注游戏创造了更多的契机;同时,玩家见面会、异业联动等是非竞技类游戏常用的线下营销方式,同样能够借助线上渠道获得较好的传播效果,例如《梦幻西游》便是异业联动的代表性产品,相关异业联动均能取得较好的话题效果。

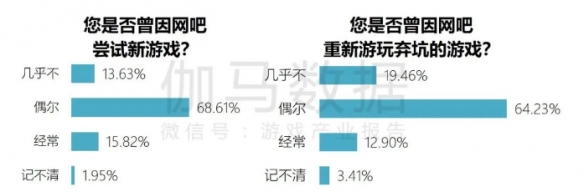

网吧营销可助力用户获取与回流

网吧曾经是客户端游戏获取用户的主流渠道,但现阶段网吧流量下滑显著,调研显示仅有不到一成客户端游戏用户经常在网吧进行娱乐,但由于网吧用户质量较高,仍然是客户端游戏产品较为稳定的营销场景。

根据调研结果显示,因网吧而尝试新游、回流的用户分别占8成与7成。

数据来源:伽马数据(CNG)

PC端需挖掘新的流量渠道和营销模式突破效果营销困境

客户端游戏效果营销主要痛点是受制于转化链路长、包体占内存大等不利因素,客户端游戏长期面临在下载及安装过程中用户流失的“卡脖子”痛点,效果广告获客成本居高不下,急需挖掘新的流量渠道和营销模式来突破现有困境。

针对该困境,360软件管家推出游戏预约功能,有效提高了客户端游戏下载率,减少用户流失;该功能可在客户端游戏营销全周期关键节点上发挥作用,在闲时不占用网络流量的情况下帮助用户预下载和安装游戏。游戏上线后,针对已浏览未预约用户及游戏发布后未下载的潜在用户群体,通过二次提醒,持续增加对目标用户的触达。

除此之外,360智慧商业针对游戏行业推出了更灵活的、多元的合作模式,支持CPT、CPS、CPA、CPC等合作模式,这将帮助客户端游戏方和平台共同受益,进而在营销成本可控的同时提升游戏产品收益。以 CPS 合作为例,通过整合 360全平台资源和能力,客户端游戏可结合多种深度优化模式进行投放。根据实时回报率,客户可随时对投放进行调整,收益更清晰、成本更可控,助力客户端游戏营销降本增效。

客户端游戏发展趋势分析

最后,报告对客户端游戏的发展趋势进行了判断,并注意到未来客户端游戏产品侧与流量侧需共同投入,并挖掘更多新增用户。

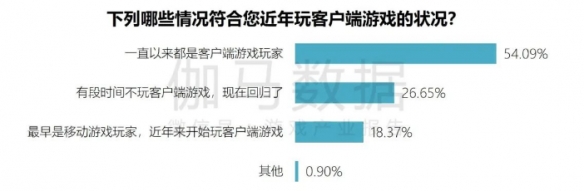

客户端游戏用户具备增长空间

根据相关调研显示,约两成客户端游戏用户为近三年新增用户,说明客户端游戏新用户的转化通道仍然存在。

数据来源:伽马数据(CNG)

而通过观察客户端游戏的用户属性发现,约两成用户最早是移动游戏玩家,近年来才开始玩客户端游戏,移动游戏用户也有望进一步影响到客户端游戏的发展。

数据来源:伽马数据(CNG)

精品内容是获取的用户核心

根据用户调研结果反馈,精品内容是客户端游戏获取用户的核心所在,也将有效推动用户对产品的尝试意愿。首先,精品内容往往在玩法、画风等层面具备优势,进而会被核心客户端游戏用户下载,核心玩家体验后也会进行内容讨论和测评,进而助推产品热度与口碑的提升,并推荐给更多的朋友。

数据来源:伽马数据(CNG)

而精品客户端游戏往往也会形成自身的IP与影响力,进而在知名度层面占据优势。根据对其他端用户的调研显示,精品内容也是转化更多非客户端游戏用户的关键所在。基于游戏用户对于产品品质的追求,精品化也是未来中国客户端游戏能否进一步发展的核心。

数据来源:伽马数据(CNG)

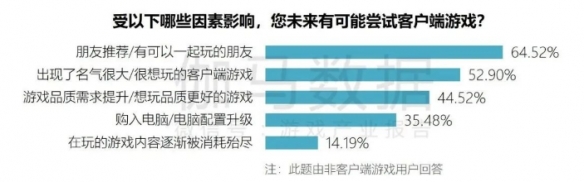

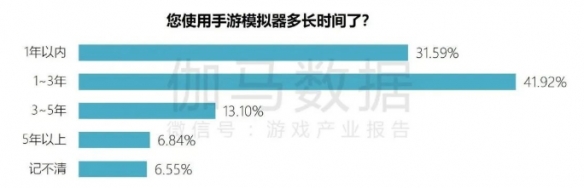

手游模拟器有望推动用户向客户端过渡

在移动游戏用户的转化层面,现阶段移动游戏用户使用手游模拟器更加普遍,手游模拟器作为PC端操作系统或可将更多移动游戏用户转化至客户端。此外,3成手游模拟器用户使用时长不足1年,手游模拟器用户仍将具备增长空间。

数据来源:伽马数据(CNG)

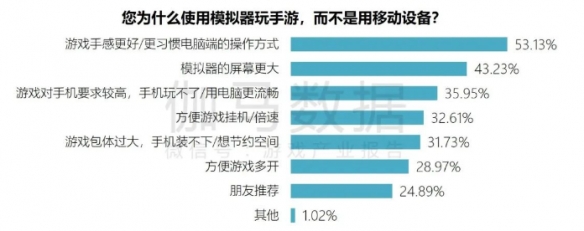

同时,手游模拟器也具备自身显著的优势所在,例如更便于操作、屏幕更大等,尤其对于竞技类游戏来说,手游模拟器所具备的优势更大,这也使得更多用户强化了模拟器的使用。虽然现阶段手游模拟器用户主要还是在PC端进行移动游戏娱乐,但对于客户端转化移动游戏用户将具备过渡作用,使其适应客户端游戏的操作方式。

数据来源:伽马数据(CNG)

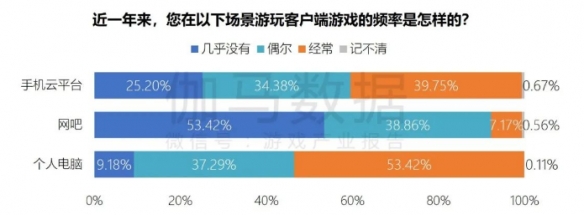

云游戏的硬件低门槛优势将推动客户端游戏发展

调研显示,约四成客户端游戏用户经常使用手机云平台展开客户端游戏。手机云平台也将解决客户端游戏在游戏便捷性、电脑设备普及率低等层面所面临的硬件问题。

数据来源:伽马数据(CNG)

但需要注意的是,手机云平台现阶段也仍然存在部分难以解决的问题,例如网络费用较高、部分客户端游戏难与移动设备适配等,同时,部分云服务提供商的技术能力也存在缺位。

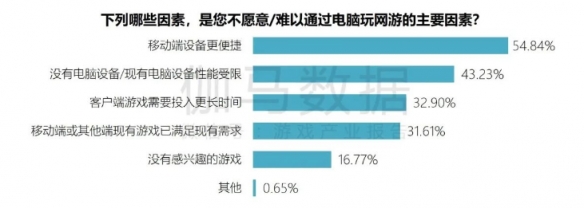

短视频PC端或将成为新的流量来源

PC流量来源的缺乏是持续困扰客户端游戏发展的重要因素,但随着部分移动娱乐应用将流量生态扩展到PC端,PC整体流量生态有望得到补充。

部分重要的短视频平台如抖音、快手、Bilibili均上线了网页版,根据PC端重要的搜索引擎的指数显示,相关平台在网页端的流量近年来也获得了大幅增长。因此,更多流量的补充或将为客户端游戏带来更多市场机会,尤其是效果广告层面,或将取得更好效果。

数据来源:伽马数据(CNG)

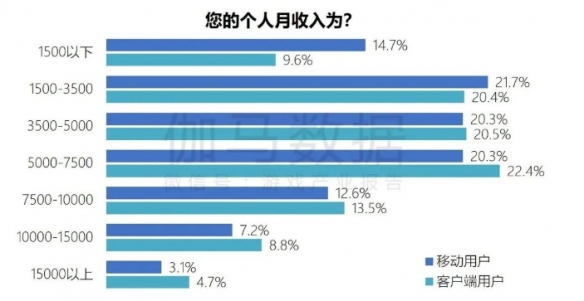

客户端游戏用户付费能力具备优势,年轻用户、泛用户有拓展空间

相比于移动游戏,客户端游戏在营销层面的投入处于较低水平,虽然使得企业的净利润有所保障,但也阻碍了用户圈层的进一步扩大,并且,客户端游戏用户在付费能力等方面相较于移动游戏用户具备优势。因此,需要强化整体的营销能力。

数据来源:伽马数据(CNG)

客户端游戏需要强化对年轻化用户聚集平台的进一步探索,例如在抖音平台,客户端游戏用户便呈现出年轻用户占比较高的状况。

数据来源:伽马数据(CNG)

在营销层面,相关客户端游戏也展现了自身的营销深度,例如将游戏外营销事件作为传播热点,进而提升传播效果,触达更多用户。整体来看,更多客户端游戏的营销模式仍需进一步探索,进而扩大自身的用户生态。

数据来源:伽马数据(CNG)