消息,2024年5月30日溯联股份(301397)发布公告称公司于2024年5月30日组织现场参观活动。

具体内容如下:

互动交流开始前,韩啸先生就公司概况、主营业务及客户结构等进行了简要介绍。 互动交流环节:问:公司目前在行业中地位如何,主要竞争企业有哪些?

答:公司是国内领先的汽车用塑料流体管路产品供应商之一,深耕汽车用流体管路及塑料零部件行业二十余年。2003年公司率先研发出第一款车用尼龙管快速接头并获得专利,2018年公司研发出第一款受到整车厂和主要动力电池制造商认可的动力电池包专用水管接头,多次填补国内细分市场空白,受到了各大主要整车制造商、动力电池头部企业以及汽车零部件和新能源产业链客户的广泛认可。国际上从事汽车用塑料流体管路生产的企业主要有英国 TI、美国库博标准、德国诺马、弗兰科希、日本三樱等公司。国内专业从事尼龙管路的企业主要有凌云股份下属中外合资公司亚大汽车和溯联股份、标榜股份等企业。

问:公司快速接头的竞争优势?

答:作为价值占比高的管件零部件,快速接头(连接件)的技术要求高于尼龙管路总成,比管路 Tier1的认证时间更长,需要庞大的历史交付绩效去建立足够数量的产品失效模型,在此基础上不断吸收不同客户的特殊要求并持续改进问题。公司由于前期的技术积累和先发优势,作为安全件的管路连接件得到了客户的广泛认可,自制率较高。此外,公司在连接件上的定制化优势,为客户缩短了开发周期,能够满足新能源汽车快速迭代的需求。

问:公司储能业务发展情况?

答:公司在连接件、排气阀、球阀、控制阀等零部件上积累了大量核心技术,已申请和获得了部分专利,并在此基础上进行成套开发,提供整个储能系统的解决方案。此外,公司还开发了相关控制部件以防止电池冷却液在安装、维保的过程中外溢,提高了储能产品的安全性和环保性。公司的储能产品属于液冷热管理技术路线,公司的流体管路及注塑零部件产品大量应用在新能源汽车热管理的液冷领域。公司的储能业务客户既包括国内领先的电池制造企业,也包括知名的储能系统集成商。2023年公司完成了国内头部储能系统集成商海博思创、采日能源的正式审核,转向全面业务合作阶段。未来公司的非车热管理产品会主要面向移动式储能、大型储能或充电站以及新型“光储充放换”一体化储能站发展方向,不断拓展新产品,持续优化产品结构。

问:公司产品分别在燃油车和新能源车中的收入占比?

答:新能源汽车收入占比约 43%,包括一定比例的插混车型燃油管路收入、增程器配套管路收入。其中一半以上是热管理系统管路和连接件以及电气系统的注塑件产品,剩余部分为插混车型燃油和蒸发管路的收入。

问:公司产品分别在燃油车和新能源车中的单车价值?

答:公司的管路产品以发动机燃油系统管路和热管理系统管路为主。燃油系统的单车价值总量约 300-500元,新能源汽车上相关管路约 500-1000余元,价值主要分布在混动发动机、电池、电机电控、底盘以及空调暖通、热泵等部分。

问:尼龙在管路上的应用未来会否被增强纤维(如碳纤维)PEEK材料替代?

答:碳纤维等增强纤维能有效增加产品的强度、韧性和抗冲击性能,但公司所生产的管路有较高的延展、拉伸等性能要求,且有弯曲成型、冷墩等加工工艺,不适合此类材料的应用。目前公司已有快速接头产品采用了添加短纤碳纤维的尼龙材料,类似材料也有望应用在公司生产的中型注塑件产品中。PEEK材料有较好的高温性能、自润滑性能,较高的表面硬度和机械强度,但多应用在运动部件中,公司目前的注塑件产品中还没有运动部件,因此也不存在被替代的问题。随着公司业务的拓展,不排除使用 PEEK材料生产注塑件的可能性。

问:公司研发费用的增长原因及使用方向?

答:公司研发费用增长的主要原因(1)开发替代材料,提高配件自制能力降低成本的需要;(2)积极市场开拓获得大量定点项目需要增加大量的项目开发工作和技术人员;(3)现有产品升级换代以及系统化、模块化研究;(4)新领域拓展所需的新技术、新产品研发和技术及工艺的标准化建设;(5)系统性技术能力提升(如研发体系、软硬件实力和员工能力等)。公司研发工作涉及的领域主要在以下几个方向(1)汽车用流体管路系统中管材以及连接件、控制阀、传感器类核心零部件以及相关产品的模块化、集成化解决方案,包括但不限于汽车的燃油系统、蒸发排放系统、热管理及空调系统、空气悬架和氢燃料电池等领域;(2)利用公司在汽车动力系统、三电系统等领域的技术积累和创新能力,以及高性能尼龙和塑料材料的性能优势积极推进对非塑料产品的材料替代项目;(3)在非乘用车领域,公司将积极响应国家政策号召和能源多元化发展的行业趋势,面向移动式储能、大型储能或充电站以及新型“光储充放换”一体化储能站以及充换式纯电重卡及工程设备等发展方向不断拓展新产品;(4)在试验验证能力方面,公司持续加大设备投入,丰富试验项目,增加客户认证和已认证客户的扩展项目认证,提升公司的核心技术底蕴。

问:今年的年降压力如何?

答:今年客户整车降价幅度加大确实对公司造成一定影响,但随着公司新产品的持续上量以及降本增效活动的持续开展,预计可将降价带来的影响控制在合理范围内。公司将通过以下几个方面来应对年降带来的压力在较为成熟的燃油车市场,公司持续推进占比较低的客户的项目落地,扩大公司市场占有率;新能源汽车迭代速度较快,且未来两年内国 7 标准的实施也将带来燃油车产品技术升级的机会,公司的产品创新优势将得到充分体现;另外,从技术研发、市场开拓和生产制造等方面加大在储能、氢能和热管理系统等新能源领域的投入力度,不断为公司开拓新的增长点。

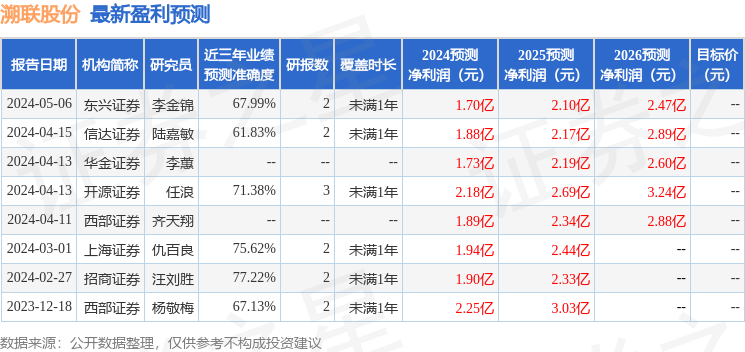

溯联股份(301397)主营业务:汽车用塑料流体管路产品及其零部件的设计、研发、生产及销售。

溯联股份2024年一季报显示,公司主营收入2.31亿元,同比上升4.16%;归母净利润3251.17万元,同比上升6.3%;扣非净利润3092.63万元,同比上升2.27%;负债率12.49%,投资收益16.27万元,财务费用-170.0万元,毛利率27.28%。

该股最近90天内共有5家机构给出评级,买入评级2家,增持评级3家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出342.2万,融资余额减少;融券净流出29.12万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。