消息,2024年5月30日长盈通(688143)发布公告称公司于2024年5月29日召开业绩说明会。

具体内容如下:

问:公司2024年第1季度的ESG评分较低,华证的ESG总评分为B,社会分项也还有较大改进空间。想请公司如何看待社会责任在公司运营中的重要性?未来如何改进ESG评分?

答:您好,公司一直高度重视ESG的相关工作,将可持续发展理念融入日常经营管理并不断践行,在公司治理、环境保护与可持续发展、投资者权益保护、职工权益保护、客户与供应商权益保护等方面积极履行社会责任,推动公司持续、稳定、健康发展。未来公司将持续加强ESG相关建设工作,以实际行动馈社会,推进公司的高质量发展,感谢您的关注!

问:长盈通2023年的营业总收入同比下降了82%,净利润更是大幅下降了47%。请,导致公司业绩显著下滑的关键因素是什么?是市场需求疲软、成本上升,还是内部经营管理遇到了挑战?

答:您好,公司2023年业绩下滑的关键因素为市场暂时性的需求调整。2023年,公司某重要军工客户在军方订单交付减少或延期,导致公司上游配套的光纤环器件和保偏光纤交付数量减少。2024年第一季度,公司订单及整体业务量持续增长,重要军工客户有较大程度恢复,收入实现较大增长,感谢您的关注!

问:尽管面临财务压力,长盈通在2023年仍增加了研发投入,研发投入占营业收入比例上升至24%。请阐述公司加大研发投入的策略考量,以及这些投入预期将如何促进产品创新和升公司在光纤环器件、特种光纤等核心领域的竞争力,为未来的业绩增长打下基础?

答:您好,公司新阶段的发展是多元化和国际化。每一个细分领域的技术攻关、产品成熟度的提升都需要公司加大研发投入。公司通过不断加快技术迭代升级,加强对新产品、新技术和新工艺的投入来提高核心领域的竞争力,感谢您的关注!

问:公司研究相变材料已经很久了,能否简单介绍一下主要用户民用客户的一些情况?

答:您好,民用市场拓展方面,我司研发的相变材料可用于新能源汽车热失控防护,能够有效突破传统隔热材料在抑制热失控扩散方面存在的局限性,为电池热失控防护提供更为可靠和高效的创新解决方案。公司积极拓展新客户,推广现有技术产品应用普及,不断向更多民用产业领域渗透,感谢您的关注!

问:年报显示,长盈通2023年三费(销售费用、管理费用、财务费用)占比上升明显。这具体是如何影响公司净利润的?公司管理层计划采取哪些措施来优化费用结构,降低三费占比,升盈利能力?

答:您好,公司2023年销售费用1792万元,管理费用6387万元、财务费用-293万元,其中销售费用增加系公司积极拓展产品市场,市场推广费增加所致导致,管理费用增加系公司管理人员增加、相应职工薪酬增加以及中介机构服务费增加导致,两项费用增加导致净利润减少。2024年,公司会持续改进,优化组织结构,开源节流,努力获取更多订单,严控各项费用支出,提升整体盈利能力,感谢您的关注!

问:请公司2023年度为什么不分红?

答:您好,2023年度,经中审众环会计师事务所(特殊普通合伙)审计,公司归属于上市公司股东净利润15,562,769.64元,合并报表未分配利润156,221,197.70元。虽然累计可供分配利润为正数,但公司当前正处于快速发展与战略布局重要阶段,研发项目及经营规模不断扩大,需持续投入大量资金用于人才储备、技术研发、产能扩产,资金需求较大,因此公司2023年度暂不进行利润分配,感谢您的关注!

长盈通(688143)主营业务:从事光纤陀螺核心器件光纤环及其综合解决方案研发、生产、销售和服务。

长盈通2024年一季报显示,公司主营收入5704.69万元,同比上升147.82%;归母净利润636.91万元,同比上升175.43%;扣非净利润280.73万元,同比上升121.98%;负债率10.45%,投资收益183.38万元,财务费用-33.45万元,毛利率47.14%。

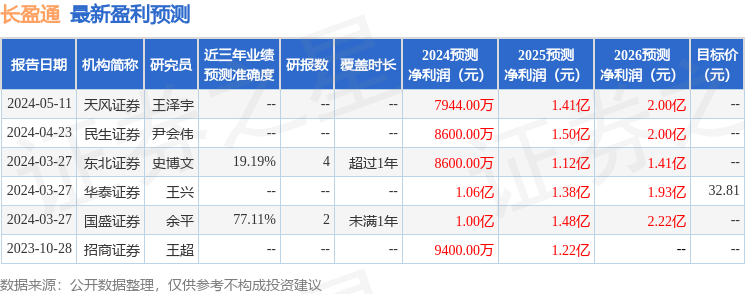

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为32.81。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3214.98万,融资余额减少;融券净流入23.08万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。