消息,2024年5月30日财通证券(601108)发布公告称国信证券于2024年5月29日调研我司。

具体内容如下:

问:财通资本24一季度私募基金实缴规模券商私募子公司第15位,迈进券商私募子前15强原因受益于什么公司策略?财通资本整体进一步发展规划?

答:受益于募投匹配、投投联动、投退协同的经营策略,财通资本延续总体平稳、稳中有进的发展态势,综合实力稳步增强。对LP负责,服务浙商浙企、服务地方发展、服务新质生产力发展。强化集团军作战,为客户提供全生命周期综合服务,坚持“以终为始”。在发展规划上,财通资本坚持以党建为统领的“三个一流”发展战略,勇当服务实体经济、推动科技创新的排头兵。一流业务竞争力坚持效益导向,注重营收规模、利润、净资产收益等方面的增长,奋力打造经济效益和社会效益相匹配,长期效益和短期效益相结合的特色化发展模式。一流行业影响力坚守“金为实服务”初心,服务实体经济更高质、更高效、更安全。一流风险防控力坚定除险保安,做风险防控的好学生、廉洁守纪的模范生,确保公司不发生重大经营风险、员工不发生重大廉洁从业风险。

问:公司经纪和财富管理业务,金融产品代销业务和基金投顾业务发展规划?

答:经纪业务上,一是推进分公司综合化改革,外拓增量、内挖潜力和激活单体。二是夯实代理买卖证券业务的基本盘作用,通过打造财通特色的PB服务品牌、做大做强算法服务、提升算力服务能力等方式提升机构客户交易占比,依托互联网渠道拓客扩大客户基数及交易份额。三是推进标准化服务体系建设,优化提升服务能力;加大推进私人财富类、机构业务类等团队的建设,提升超高净值客户和机构客户的服务能力。四是“除险保安”促进信用业务可持续发展,稳步提升两融及质押业务的市场份额。产品代销业务上,一是积极推进“共同富裕”类产品建设,加大共富型产品的推广力度,培养长期持有理念。二是以客户为中心,顺势而为。目前阶段公募重点围绕“指数化”产品和券结产品方向,私募方面的加大头部量化机构产品的销售力度。三是根据公司实际情况和市场变化,调整、优化产品结构,积极践行“固收为基?配置为主”理念。基金投顾业务上,积极探索可复制的买方投顾之路,重点打通“资产管理、财富管理、账户管理”三大投顾业务模式闭环,深耕“零售、机构、渠道、同业”四大业务方向,充分发挥买方投顾对数字金融、信用业务、私行业务、机构业务等财富核心业务的协同牵引作用,助力公司财富管理转型。?三大模式指的是,资产管理模式——为TOF等提供产品投顾服务;财富管理模式—为家族信等提供信托账户投顾服务;账户管理—为授权账户提供账户投顾服务,通过买方投顾打通资产管理、账户管理、财富管理闭环,寻找新的业务增长点。四大方向指的是,零售业务,通过标准化策略及定制策略服务满足客户需求。机构业务,通过资产配置、股票减持等定制化服务为机构提供全方位的投资顾问服务。渠道业务,继续拓展新的代销渠道,运营推广好现有的银行、三方、信托等渠道。同业业务,持续推进银信证保投顾合作模式,整合各机构的专业服务,构建买方投顾生态闭圈,为客户提供一站式资产配置服务。

问:公司互联网业务发展和与阿里等互联网机构加深合作的规划?

答:财通资管、财通基金和公司基金投顾业务在支付宝平台流量和稳健、优选、高端等各类产品专区上架方面逐步扩大产品数量和曝光量,深入运营。公司与蚂蚁集团在现有合作领域不断深入的同时,期望在财富管理、投资投行、产业机构等更多生态领域实现多点开花。

问:今年在固定收益投资等方面的规划

答:侧重加强大类资产配置业务投资,继续着力布局“固收+”,丰富投资策略和交易品种,进一步构建品类齐全的资产组合,升级宏观量化体系和大类资产配置体系,加大构建宏观因子支持后续的资产轮动和资产配置工作,提升盈利水平和收益稳定性。

财通证券(601108)主营业务:财富管理业务、投资银行业务、证券资产管理业务、证券投资业务、证券信用业务、期货业务、境外证券业务、基金业务、私募股权投资基金业务和另类投资业务。

财通证券2024年一季报显示,公司主营收入14.1亿元,同比下降21.03%;归母净利润4.56亿元,同比下降7.68%;扣非净利润4.21亿元,同比下降2.81%;负债率75.01%,投资收益-6.81亿元。

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为9.44。

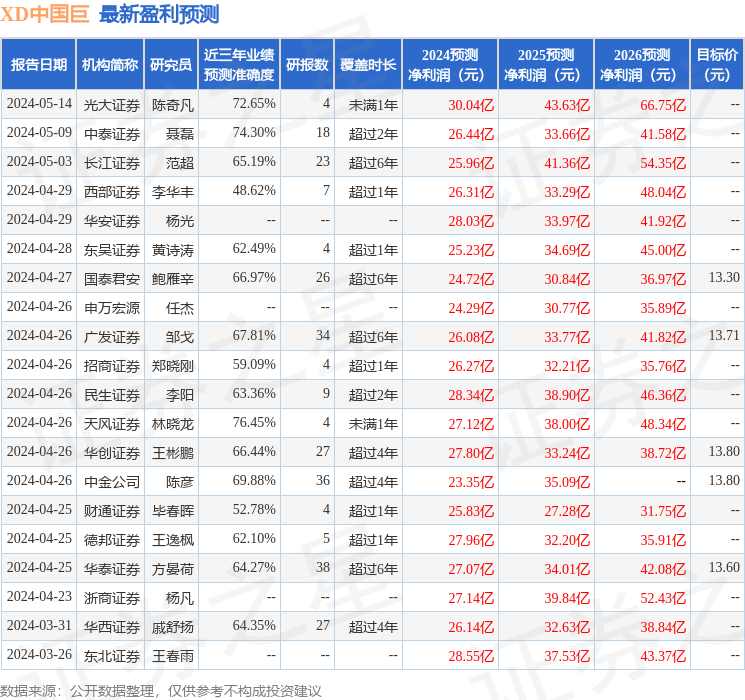

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入9248.99万,融资余额增加;融券净流出680.66万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。