消息,2024年5月30日海天瑞声(688787)发布公告称公司于2024年5月30日召开业绩说明会。

具体内容如下:

问:请董事长,公司到全球化业务会是公司未来重点发力方向,请目前全球销售团队布局情况如何?公司是否自建了海外数据标注基地?

答:尊敬的投资者您好,目前,公司正在考虑拓展北美、欧洲、亚洲部分地区的海外本土销售团队。公司海外业务开展过程中会引入一些海外合作伙伴,未来也将按照自身规划酌情建设自有标注基地。

问:想了解下公司未来的发展规划是什么?

答:尊敬的投资者,您好公司将自身发展战略定位为以下三个方向(1)全球化业务 为更好把握国际市场需求,公司将推出一项更为全面的出海战略,涵盖技术创新、品牌升级、体系构建、市场推广等,全面加速全球市场的拓展。公司还将建立一个海外技术研发体系,紧跟全球I的发展动态,并积极开发与海外新兴技术相适应的I数据解决方案,以不断增强公司在国际市场的竞争力。(2)智能驾驶业务 公司将积极把握智能驾驶领域的发展良机,继续升级自动驾驶数据平台DOTS-D;同时,不断完善算法技术,提高人机交互的数据处理效率及实现规模化效应;此外,公司会继续加强数据安全管理体系建设,确保数据处理流程的安全与合规;并进一步有效利用已获得的测绘资质,延伸数据服务范围,以提升公司智能驾驶业务的毛利水平。(3)新兴业务探索—大模型、数据要素 公司将持续探索围绕大模型所需数据相关服务,通过前沿技术跟踪研究,开展以预训练、强化学习为代表的多元化数据获取、高阶垂向拓展等方向的数据服务能力建设;此外,还将探索以数据治理、数据交易、数据处理等为核心的数据要素领域,力争将数据要素创新业务打造成为具有潜在高增长价值的新兴业务板块。

问:吕总您好!想了解下公司2023年收入下滑的原因是什么?

答:尊敬的投资者您好,2023年,公司营业收入为1.70亿元,较去年同期下降35.33%,主要系受境外部分客户进行阶段性裁员、业务方向及研发节奏周期性调整等影响,部分客户2023年预算释放进度放缓,同时叠加2023年上半年数据出境相关法规落地实施的阶段性影响,公司境外收入同比大幅下滑。境内业务方面,虽然宏观稳经济政策已初见成效,但国内仍面临复杂严峻的内外部环境考验,部分境内客户对集中性研发投入仍持谨慎态度,基础数据服务领域客户预算及需求释放出现阶段性减缓,叠加行业内竞争加剧,综合导致境内收入同比下滑。

问:未来自动化标注对海天业务会不会产生影响?

答:尊敬的投资者您好,自动化数据标注一直以来都是数据服务行业的发展趋势,同时也是数据服务企业的核心竞争能力之一,自动化标注的核心不是完全替代人类,而是提高人机协作效率,海天瑞声近年来在研发领域持续加大投入,不断提升公司数据生产的智能化水平。

问:目前很多大模型以及智能驾驶技术公司都在尝试数据合成技术,公司如何看待合成数据这个技术?今后是否会对公司的业务产生不利影响?

答:尊敬的投资者您好,在数据重要性凸显且数据需求快速增长的时代,合成数据可以认为是人工智能行业发展到一定阶段的必然产物。数据合成技术可以作为数据采集的有效辅助,但也存在较强的局限性,降低真实世界各类特征的训练效果,因此目前仅可作为数据采集的一种辅助方式。从目前数据服务行业来讲,以计算机视觉场景为例,合成数据主要应用于某些高危的、罕见的corner case的模拟训练当中,但合成数据毕竟是由机器生成的虚拟数据,其数据质量以及真实性仍无法替代真实场景数据,因此按照目前的技术路线,绝大多数企业仍在使用真实场景数据进行模型训练。但公司会紧密关注合成数据技术的发展,根据最新的行业动态及时调整公司业务布局。

问:请董事长,公司政企类项目目前有哪些进展?

答:尊敬的投资者您好,目前,公司正在与北京、安徽、山东、河北等地进行对接。若相关合作达到信息披露要求,公司将及时履行信息披露义务。

问:智能驾驶目前的最新进展如何?平台和算法是否有持续精进?

答:尊敬的投资者您好,智能驾驶是公司重要的战略型业务方向,公司持续布局和提升智能驾驶业务核心能力。目前,公司DOTS-D平台已可支持更多场景、更多传感器、以及更前沿的自动驾驶感知算法需求,可以覆盖市面上主流的3D、2D-3D融合、以及4D标注需求以及更为前沿的数据处理能力(包括3D点云语义分割、BEV鸟瞰图标注、以及千万大点云标注等);同时,算法中台功能更加完善,上线了鱼眼语义分割、3D-跟踪插值等算法,优化关键点检测、障碍物检测、停车位检测、通用物体分割等多个智能驾驶场景下的模型,并新增超过15种不同场景的视觉类算法预处理技术,显著提升算法对于数据服务的重要提效作用。此外,公司基于已经获取的测绘资质,进一步拓展数据服务环节,开展采标一体化服务,为业务毛利水平提升奠定基础。

问:看到公司2024年第一季度收入同比大幅增长,增长的原因除了23年基数小之外,还有其他哪些实质性驱动因素?

答:尊敬的投资者您好,公司2024年第一季度收入增长主要系在大模型技术的逐步发展和应用领域不断拓展的带动下,全球各类型科技公司对人工智能领域的研发投入呈现出复苏并增长的趋势,带动以多语言智能语音、文本为代表的数据需求快速增加,整体拉动公司第一季度营业收入同比大幅提升。

问:2023年公司智能驾驶业务收入是多少?2022年是4,51万元,希望公司能够持续披露该数据。即使面对行业阶段性下滑,依旧坚持披露对长期投资者是极大的鼓励,也是对公司信心的自我肯定与信心背书。

答:尊敬的投资者,您好!智能驾驶业务是公司近年来重点发力的业务方向之一,公司在研发、交付、商务等方面持续为智能驾驶业务匹配优势资源,并期待该板块能持续为公司业绩增长产生积极贡献。公司会根据自身实际,并按照相关信息披露要求,将公司各方面业务发展情况向广大投资者进行披露。感谢您对公司的关注!

问:公司年报前五名客户信息披露里面到客户4成为报告期内前5名客户中的新增客户。这句话应该是如何理解?是说客户4首次进入公司的年度前5客户名单中,反应公司成功拓展一位新的大价值量客户,这样的话公司的年度前5名单越来越壮大;还是客户4是在去年前5客户名单基础上今年进入前5名单?

答:尊敬的投资者,您好!该客户在此前年份当中也曾经进入过公司年度前5名客户名单中,本次系再次进入。近年来,公司通过市场研究、品牌升级、体系搭建、营销推广等多维度提升业务及客户触达、服务能力。报告期内,公司在前瞻性拓展多模态等数据业务的基础上,持续加强境外销售团队建设,进一步织密客户服务网络;同时,通过参与包括 I EXPO TOKYO、ICSSP、CVPR、Interspeech、CL等全球知名顶会,以及布局搜索引擎、社交媒体等多类宣传渠道等方式,向全球市场展示公司先进技术实力及前瞻性产品积累,提升行业影响力,挖掘潜在销售机会。目前,公司客户群体已经覆盖了科技互联网、社交、IoT、智能驾驶、智慧金融等领域的主流企业,教育科研机构以及部分政企机构,客户数量超过930家。感谢您对公司的关注!

海天瑞声(688787)主营业务:AI训练数据的研发设计、生产及销售业务。

海天瑞声2024年一季报显示,公司主营收入4064.53万元,同比上升41.04%;归母净利润-63.41万元,同比上升95.34%;扣非净利润-264.63万元,同比上升84.48%;负债率4.51%,投资收益219.41万元,财务费用5.05万元,毛利率71.92%。

该股最近90天内共有1家机构给出评级,增持评级1家。

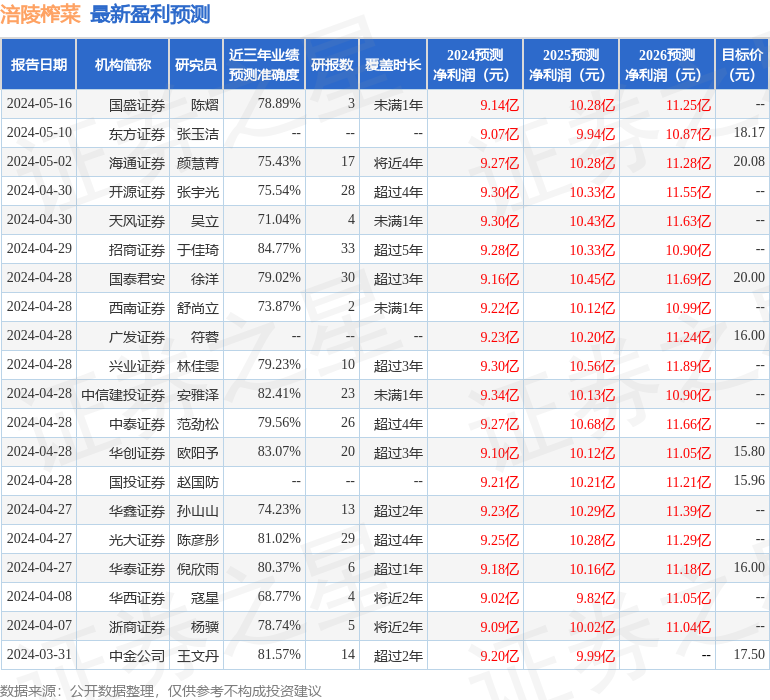

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4946.3万,融资余额增加;融券净流入521.34万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。