消息,2024年5月29日亚太科技(002540)发布公告称公司于2024年5月28日接受机构调研,上海海通证券资产管理有限公司罗子博、中泰证券股份有限公司刘耀奇 安永超参与。

具体内容如下:

问:请介绍一下公司的基本信息。

答:公司于2001年设立、于2011年在深圳证券交易所上市。2023年度,公司实现营业收入711,068.94万元,实现归属于上市公司股东的净利润为56,537.09万元。公司是全球汽车热管理系统零部件材料和汽车轻量化系统部件材料领域的重要供应商。设立至今,公司持续深耕汽车行业热管理和轻量化市场;同时,基于在高端铝合金材进口替代、铝代铜、铝代钢方面多年的技术储备和应用经验的领先优势,公司将充分把握在汽车、航空航天、海洋工程、新能源、热管理等行业变革发展的历史机遇,不断开拓市场、推进应用创新和增量市场。

问:公司的核心竞争优势如何体现?

答:公司围绕战略目标,坚持高质量发展路径,紧抓产业升级重构的时代机遇,凭借在汽车领域的先发优势和技术沉淀,公司已成为全球汽车热管理系统零部件材料和汽车轻量化系统部件材料领域的重要供应商,同时在汽车零部件、工业热管理、航空等新兴领域产品开发能力持续提升。2023年度,公司及子公司荣获客户颁发的“优秀供应商”、“核心供应商”、“战略供应商”、“战略合作奖”、“技术支持奖”及“最佳品质奖”等多项荣誉。同时,围绕高质量发展路径,公司持续构建在科技与研发、硬件与质量、规划与项目等方面的竞争优势,助力公司核心竞争力的持续提升。

问:在新能源汽车领域,公司如何布局?

答:2023年度,公司围绕战略目标,坚持高质量发展路径,紧抓产业升级重构的时代机遇,持续深耕汽车尤其是新能源汽车热管理系统、轻量化系统市场,同时积极开发汽车零部件、工业热管理、航空等新兴领域业务。报告期,公司实现铝挤压材及零部件产品销量 26.66万吨,同比增长 10.51%,其中底盘安全系统铝材实现营业收入 22.95 亿元,较上年同期增长 14.84%;汽车零部件实现营业收入 4.13 亿元,较上年同期增长 168.79%。其中,海盛汽零作为公司新能源汽车零部件业务板块的主要经营平台之一,报告期大力发展新能源汽车零部件业务,新能源汽车车身系统、三电系统结构部件等产品供货量持续提升,同时随着产能利用率的持续提升、经营效率进一步提高。2023年度,海盛汽零实现营业收入32,224.55万元、同比增长339%,实现净利润4149.08万元、同比增加6,721.98万元,进入盈利阶段。同时,“年产200万套新能源汽车用高强度铝制系统部件项目”、“年产1200万件汽车用轻量化高性能铝型材零部件项目”等募投项目按计划积极推进中,该等项目的推进,为公司在新的发展形势下稳步探索前行、持续发展创新、在各新兴领域尤其是新能源汽车领域的纵深布局奠定坚实基础。

问:在航空航天领域,公司目前产品主要包括哪些?

答:公司航空航天领域产品主要为飞机液压、制动、密封、热交换、舱门、座椅等系统用高强度铝合金材。航空航天是公司近年积极部署和拓展的重要领域,通过航空质量管理体系规范建设、国家行业标准制定参与、新型材料产品开发等工作的持续进行,公司已获得中国航空工业集团有限公司旗下飞机整机客户的认证并批量供货,满足该领域关键部件材料进口替代、持续升级需求。未来,公司将持续助力我国航空产业自主可控发展进程。

问:公司的生产模式、采购模式和销售定价原则是什么?

答:公司主要采取“以销定产”的生产模式和“以销定产、以产定采”的采购模式。从产品销售定价方式上看,公司铝挤压材产品主要采用“铝锭价格+加工费”的模式,其中铝锭价格通常参考长江有色网、上海有色网0铝锭现货一定期间平均价(如发货日上月等),加工费则由双方基于产品加工的技术工艺难度、耗费其他原辅材料成本、人工成本、机器及模具成本、包装检测费、物流运输费、合理利润率以及订单规模、历史合作情况等因素协商确定。

问:公司在核心和高潜人才吸引、留用方面如何考量?

答:薪酬福利、股权激励、企业文化、企业发展前景和个人发展规划等都是公司吸引人才和留住人才的措施。公司为每一位员工提供与公司共同发展的机会。在股权激励方面2022年4月28日,公司第五届董事会第二十四次会议审议通过了《关于购公司股份的方案》《关于提议公司购公司股份的公告》,该等方案实施并购的股份将用于实施股权激励计划、员工持股计划。2023年10月16日,公司2023年第三次临时股东大会决议审议通过了《关于公司〈第一期股票期权和限制性股票激励计划(草案)〉及其摘要的议案》。本次计划旨在进一步建立、健全公司长效激励机制,吸引和留住优秀人才,充分调动公司员工的积极性,有效地将股东利益、公司利益和核心团队个人利益结合在一起,使各方共同关注公司的长远发展。

问:公司如何看待未来的发展前景?

答:从中长期来看,全球可持续发展政策、我国产业结构升级、双循环发展格局等趋势都将带来新的机会点。一方面,随着全球范围各领域能源、环境可持续发展政策的广泛落地,汽车产业正向更高效、清洁、低耗、智能化方向深度迭代发展,而汽车热管理系统作为重要的能源管理模块,在更高效率、低能耗、高精密、高集成、高精控方向,迎来了全新机遇和挑战;同时,在新能源化、轻量化、智能化浪潮下的持续迭代与重构,全球汽车及汽车零部件包括轻量化技术领域都迎来了全新机遇与挑战;另外,在“节能、双碳”及关键领域零部件自主可控、升级迭代等政策背景下,工业热管理、航空航天等行业迎来全新空间。凭借在汽车热管理、轻量化等领域的先发优势和材料开发的深厚沉淀,相信公司将在未来持续发挥重要价值。

亚太科技(002540)主营业务:以汽车热管理系统材料和车辆轻量化部件材料的研究应用为核心,以行业发展和客户需求为业务导向,以零缺陷和高效率为交付目标,专注并引领产品更高性能表现及行业综合解决方案的实现。

亚太科技2024年一季报显示,公司主营收入16.99亿元,同比上升14.02%;归母净利润1.22亿元,同比上升17.07%;扣非净利润1.17亿元,同比上升23.09%;负债率25.7%,投资收益541.75万元,财务费用335.37万元,毛利率12.95%。

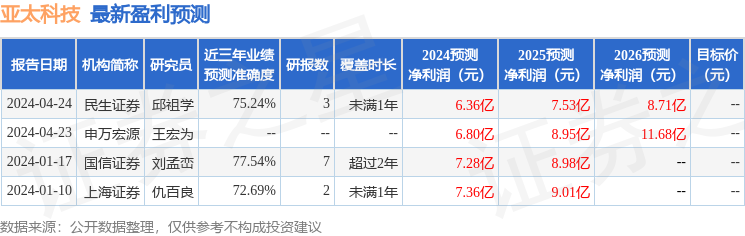

该股最近90天内共有4家机构给出评级,买入评级4家。

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。