消息,2024年5月29日山石网科(688030)发布公告称卞伟于2024年5月25日调研我司。

具体内容如下:

问:公司目前主要客户和业务拓展情况?

答:目前,公司主要拓展客户仍为金融、政府、运营商、互联网、教育、医疗等,其中金融、运营商、医疗为重点拓展行业。自 2023年以来,公司全面推进信创产品的布局和落地,同时逐步加大在数据安全、应用安全、端点安全、安全服务等方面的投入和能力建设,以实现“产品+服务”的方案交付能力,进而提高针对前述行业的单体订单规模和客户粘性。另外,基于对轨交和能源行业的看好,公司也会在这两个细分领域进行有针对性地投入和项目孵化。近期公司成立了孙公司徐州山石,主要聚焦挖掘在地铁行业的业务增长机会。2、从行业和自身发展角度,山石网科未来的业务增量主要体现在哪里?结合目前情况来看,公司未来潜在的业务增量主要来源于以下方面(1)股权结构的持续优化,有利于引入外部资源协助,打开更多市场。2023 年公司引入了具备产业协同资源的第一大股东神州数码,有利于公司横向拓展更多的细分行业和细分领域;(2)信创趋势下,公司的市场竞争力及市场占有率有机会进一步提升。目前来看,信创已形成稳定上升的市场需求和机会;公司的全线产品均发布了信创化版本;同时,公司预计随着 SIC安全芯片后续在产品端的应用,将有可能进一步提升公司产品的市场竞争力;(3)综合安全能力的提升也会是未来业务增量支撑之一。2024年,公司将“安服升级”作为年度的四大硬仗之一,以数据安全为切入点,从过去以销售“单品”为主到向客户提供“解决方案”,有利于增强客户粘性、提升平均订单金额,加快实现规模效应。除上述路径外,公司围绕“科技+生态”的发展模式,重点挖掘外部生态资源的业务机会一方面通过提升渠道代理商合作质量,加快公司对各市场区域、细分领域的产品覆盖,推动公司产品触达更广泛的用户群体;另一方面,积极开展各类 OEM 合作,通过与合作伙伴的资源互补、协同开拓,实现公司在新行业、新领域的市场突破,为公司寻求新的业务增量。3、山石网科自 2023 年调整以来,遇到的主要困难和解决路径是什么?调整以来遇到的主要困难就是公司当下要实现业绩改善需要解决的问题,主要在两个方面(1)实现销售文化的重建;看公司发展历程初创阶段,公司创始团队借鉴在硅谷创业的经验,重技术、重产品,但相对缺少销售基因,而国内市场拓展、客户偏好与海外存在较大区别,因此公司在国内营销层面表现不尽如人意。为解决前述短板,公司自 2023 年起,结合公司的发展实际,对营销体系进行了较大调整,以建设适合国内市场发展的营销团队和组织架构。经过一年的调整后,公司在 2024 年开始实施事业部制考核方式,建立起对利润负责、对经营过程实现数字化管控的销售文化,聚焦经营效率和盈利能力的提升。(2)实现从“产品”到“方案”的能力提升,构建公司的第二增长曲线;这个目标的实现需要打通公司前中后台,涵盖销售、产品、研发、技术支持、供应链等条线的协作配合。现阶段,公司主要依靠销售单品实现业务拓展且市场覆盖率偏低,该模式下,单体订单量较小、人效偏低、客户粘性相对不高,因此规模效应体现不明显。为尽快改善这一局面,公司需要围绕效率的提升,根据目标客户群体的特点制定相应的营销策略,且满足投入产出的要求。因此,2024 年以来,公司积极推进全面预算管理,量入为出,一切以投入产出比为优先考量,从源头进行成本费用的管理。同时,在业务拓展端,一方面,公司借助神州数码等优质渠道伙伴的资源,拓展更多的综合性项目和大项目;一方面,公司以数据安全为抓手,提高安全服务和解决方案交付能力,尽快实现“产品”到“方案”的能力提升,通过向客户输出安全解决方案,提高客户粘性、平均客单价,从而加快提升人均效率,实现业务开拓的规模效应。

山石网科(688030)主营业务:生产研发网络安全领域软硬件产品。

山石网科2024年一季报显示,公司主营收入1.51亿元,同比上升4.49%;归母净利润-7540.48万元,同比上升13.78%;扣非净利润-7578.63万元,同比上升17.56%;负债率43.08%,投资收益-11.19万元,财务费用516.93万元,毛利率71.9%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为20.36。

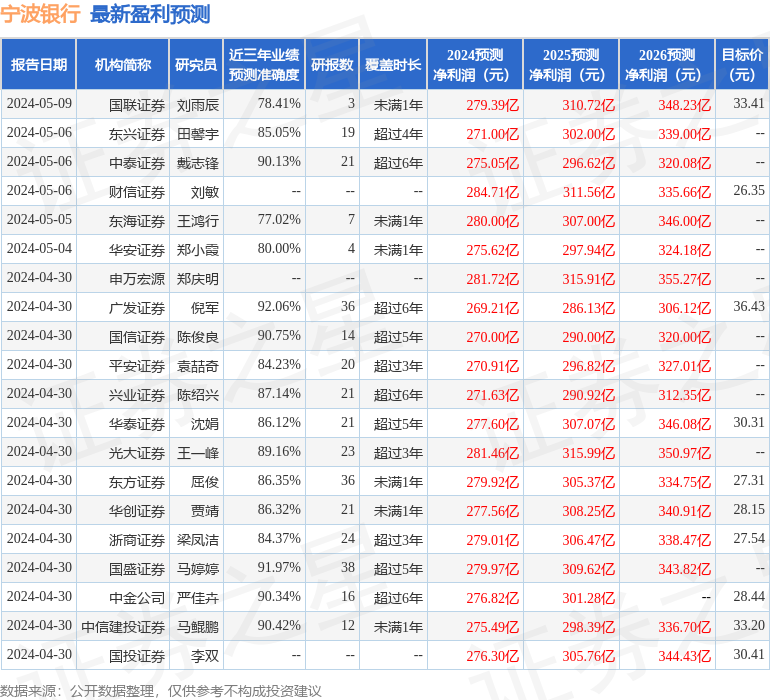

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1570.93万,融资余额减少;融券净流出19.11万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。