消息,2024年5月28日泰嘉股份(002843)发布公告称中信证券、财通基金于2024年5月28日调研我司。

具体内容如下:

问:主要答交流事项

答:一、主要问交流事项1、公司锯切业务产品的应用领域与市场特点有哪些?双金属带锯条是金属切割加工必备的高效刀具,主要用于切割黑色金属、有色金属以及石墨、泡沫材料、木质材料等非金属材料,具有切割精度高、 切割断面质量好、切割效率高等特点,且由于锯条带体薄,因此被切材料锯缝窄,具备节能、省材等优势,广泛应用于航空航天、轨道交通、 汽车制造、大型锻造、工程机械、风电、核电、钢铁冶金、模具加工等各个制造领域。双金属带锯条属于金属切割加工企业的易耗品,应用行业、领域广泛,需求不易受某一行业波动的影响,与制造业 PMI指数有一定关联性,市场需求稳定;终端用户多,单个客户采购频次高,但单次采购量不大,因此销售主要采用扁平的经销模式;市场集中度高,全球双金属带锯条的主要生产国家为德国、美国、日本和中国,前三国的领先企业市占率均超过其国内市场的 50%,公司作为国内领先企业,目前在国内市场占有率约 35%,市场占有率仍有较大提升空间。 市场分布情况,一般是工业发达的地区需求量大,全球带锯条市场主要包括欧洲地区、北美洲及中国等。国内市场主要在华东、华南、华北环渤海、西北与西南(航天、军工企业用户相对集中)。2、2024 年度,公司将采取哪些措施保障锯切业务的持续盈利能力?公司锯切业务毛利率持续保持在 40%+,盈利能力较强。2024年度,公司将主要通过以下举措保障持续盈利能力(1)依托自身研发平台,持续投入研发,创新产品、优化工艺,持续推出新品,推进国内锯条高端市场的国产化替代;(2)加强对美特森融合、赋能,发挥协同优势和美特森产品差异化优势,助力其销售保持高增长;(3)持续优化产品结构,增加中高端产品的销售占比;(4)加大海外资源的投放,加强海外渠道建设,扩展海外市场份额;(5)加大原材料国产化替代,持续推进精益化管理,降本增效;(6)向锯切业务上游拓展,投资建设合金材料生产线,满足公司高性能高质量的原材料需求,通过拓展产业链上游,完善公司锯切板块产业布局,进一步提升公司锯切业务的盈利能力。3、公司电源业务经营业绩今年将会得到改善吗?随着消费电子电源业务的恢复和新客户、新品类的开发,以及大功率电源业务产能的释放,今年电源业务经营业绩将会得到有效改善(1)消费电子电源业务立足大客户战略,自去年下半年以来随着大客户的复苏,公司消费电子电源业务持续保持恢复态势。2024年一季度营收同比增长 16%+,由于营收的增长,加之持续优化供应链,推行精益管理,持续降本增效,一季度毛利率同比增长近两个百分点,盈利能力上升。此外,公司已完成新客户 IPC电源产品的试制工作,并已根据客户订单需求有序生产中,该产品盈利能力较好,有助盈利能力改善。消费电子电源业务将紧跟大客户新品开展业务,继续巩固和提升现有大客户的市场份额,同时加大包括 ODM项目的研发投入,改善消费电子客户结构和产品品类。 (2)公司大功率电源业务尚处在产能爬坡期。目前公司大功率电源业务在手订单有保障,随着产线产能利用率的逐步提升、产能有序释放,以及在手订单陆续交付,公司大功率电源板块业绩状况将持续改善。4、公司 2024 年主要的资本性开支有哪些?主要是推进募投项目有序实施,推进美特森基地高速钢双金属带锯条产线和长沙基地硬质合金带锯条产线项目建设,新能源电源及储能电源基地项目建设等,助力公司双主业发展升级。此外,将向锯切业务上游拓展,投资建设合金材料生产线,完善公司锯切板块产业布局。

泰嘉股份(002843)主营业务:锯切材料、锯切产品、锯切工艺和锯切装备等领域的研究开发、制造与销售,锯切技术服务及锯切整体解决方案的提供。电源产品的研发、生产和销售。

泰嘉股份2024年一季报显示,公司主营收入4.44亿元,同比下降0.59%;归母净利润3201.17万元,同比下降12.95%;扣非净利润3076.56万元,同比下降3.67%;负债率45.06%,投资收益22.36万元,财务费用221.66万元,毛利率17.23%。

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为26.38。

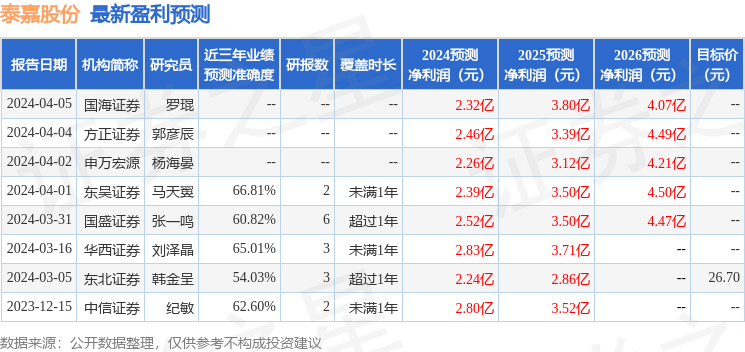

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1391.76万,融资余额增加;融券净流出6386.01万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。