消息,2024年5月28日奥佳华(002614)发布公告称中信建投证券高庆勇、申万宏源证券王华鸣、天弘基金余袁辉、深高投资高振华于2024年5月28日调研我司。

具体内容如下:

问:介绍一下公司 2023 年度的收入结构。

答:公司以全球化自主品牌与 ODM 业务双轮驱动发展,目前公司旗下“OGW 奥佳华”、“ihoco 轻松伴侣”、“BRI 呼博士”、“FUJI”、“cozzia”、“medisana”等自主品牌分别分布于亚洲、北美洲及欧洲三大核心市场,多个品牌市场份额已跃居当地前三。ODM 业务自 2005 年以来,连续十八年稳踞龙头,产品遍及全球八十多个国家和地区。公司收入结构可以从以下几个维度来看(1)国内&国际2023 年,公司国际收入占比较大,占主营业务收入的 68.94%;国内收入占比 31.06%,同比提升 9.4%;(2)自主品牌&ODM2023 年,公司自主品牌业务收入占比达 51.46%,同比提升 4.00%; (3)产品品类按摩椅与按摩小电器合计占公司主营业务收入的 75.37%。

问:公司自主品牌的运营模式?

答:公司自主品牌主要通过线下直营店、经销商和电商渠道进行销售。以国内市场为例,公司一方面持续加强与 SKP、山姆、万象城、宜家荟聚、龙湖、永旺等龙头渠道体系合作,同时积极下沉三四线城市中流量较好的临街旺铺;另一方面,公司自主品牌持续聚焦天猫、京东、抖音三大核心平台,针对直播购物占比提升的趋势,已组建起覆盖各核心平台的自播团队,加强在各个主流社交和垂直类平台的内容运营,为核心渠道持续引流。

问:公司收入变化的主要原因是什么?2023 年度利润主要受到哪些因素影响?

答:影响公司利润主要原因是公司营业收入同比减少,另外,2023 年度公司计提资产减值准备近 1.17 亿元,减少公司 2023 年度归属于上市公司股东的税前利润近 1.17 亿元。

问:公司 2023 年度毛利率有所升,主要是什么原因?

答:公司毛利率有所提升,一方面是原材料及海运费同比已趋向平稳,加之人民币兑美元汇率贬值对公司出口业务有利影响;另一方面,公司通过不断整合优势资源、调整产品结构,采取产品创新、工艺改善等举措,使公司的毛利率进一步提升。

问:公司对保健按摩产品行业发展的预期?公司未来是否会参与按摩椅“价格战”?

答:目前国内的保健按摩产品市场渗透率仅为 1%-2%左右,且市场集中度较低,行业正处于早期消费者渗透阶段。随着国民健康需求提升、人口老龄化和亚健康泛年轻化趋势渐显,按摩椅及按摩小电器等健康产品需求仍有很大增长潜力。目前市场上低端按摩椅产品多以贴牌为主,产品功能单一、品质也良莠不齐。从长远来看,随着消费者对按摩椅认知的提升,未来按摩椅市场将归良性竞争,掌握核心科技的品牌将赢得消费者的最终青睐。公司自主品牌“OGW 奥佳华”将坚持产品+服务竞争为主,坚持以中高端市场定位的同时,也将以高性价比产品扩大、培育品牌消费人群,加快产品迭代创新升级步伐,以技术领先的创新产品以及更为优质的服务赢得市场竞争。

奥佳华(002614)主营业务:各类按摩器具的设计、研发、生产和销售。

奥佳华2024年一季报显示,公司主营收入10.51亿元,同比下降11.14%;归母净利润499.69万元,同比下降73.92%;扣非净利润-995.99万元,同比下降59.33%;负债率40.46%,投资收益2180.51万元,财务费用1552.44万元,毛利率38.66%。

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级1家,中性评级1家;过去90天内机构目标均价为7.53。

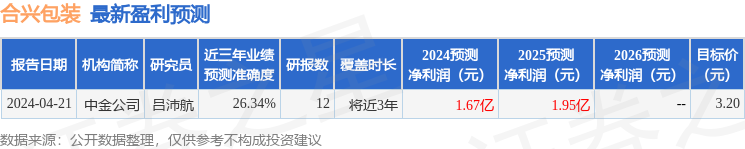

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。