消息,2024年5月28日中国重汽(000951)发布公告称中信建投陶亦然 李粤皖、富国基金冯升、国新融汇李彦 韩洋于2024年5月28日调研我司。

具体内容如下:

首先由公司董事会秘书助理兼证券事务代表张欣女士简要介绍了公司近期的生产经营情况以及行业发展情况,并针对投资者关心的问题进行了沟通和交流。主要内容如下:问:请介绍一下公司目前的产销情况如何?

答:根据中汽协数据,截止今年四月份,重卡行业累计销量35.5 万辆,同比增长 9%。公司产销量较去年同期相比依然保持了较好的增长态势,总体上好于行业水平。

问:公司在分红方面有什么规划?

答:公司近五年持续提升分红比例,报广大投资者。2023年度分红比例已达 50%。公司一直比较重视股东报,未来公司将综合考量市场环境、生产经营、现金流、未来发展资金需要等因素,平衡公司发展和股东最佳利益,以确定未来年度合理的分红比例。

问:如何看目前燃气车市场的发展趋势?

答:天然气重卡在油气价差拉大的情形下,经济性优势突出。今年公司依然看好天然气重卡市场。从细分市场看,公司天然气重卡在牵引车的占比稳步提升。

问:今年公司产品的出口情况如何?

答:公司的出口业务主要通过重汽国际公司予以实现,产品出口至上百个国家和地区。国际公司“出海”二十余年,已多年位居我国重卡行业出口首位,并在海外拥有良好的口碑和用户基础。从目前来看,海外市场需求情况良好,公司的重卡产品在出口方面依然保持不错的成绩。

中国重汽(000951)主营业务:主要从事重型载重汽车、重型专用车底盘、车桥等汽车配件的制造及销售业务。

中国重汽2024年一季报显示,公司主营收入114.27亿元,同比上升24.02%;归母净利润2.74亿元,同比上升22.36%;扣非净利润2.63亿元,同比上升18.68%;负债率60.74%,投资收益0.0万元,财务费用-6667.87万元,毛利率7.87%。

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为20.36。

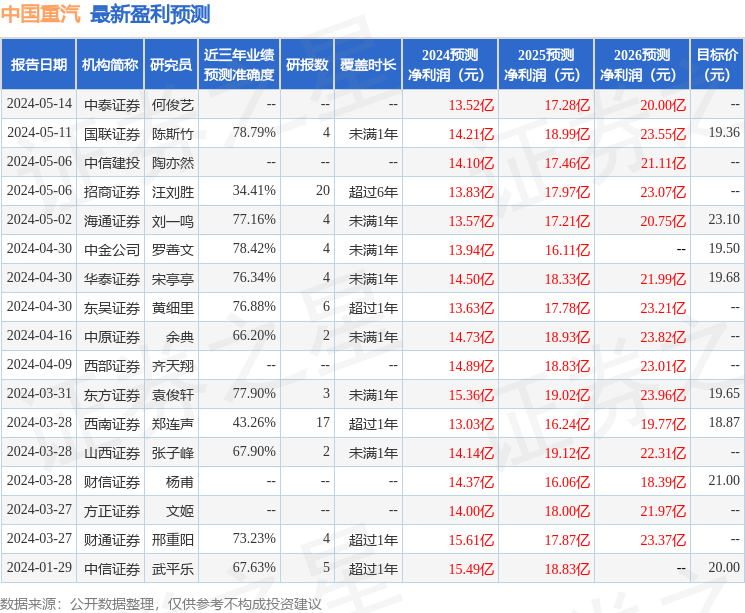

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.49亿,融资余额增加;融券净流出19.16万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。